【서울=이코리아】김예람 기자 = 개인정보를 불법적으로 빼내서 돈을 가로채는 피싱 관련 금융사고가 해마다 큰 폭으로 증가 하고, 그 사고액수도 커지고 있는 반면 대형 시중은행들은 피싱에 대해 무방비 상태에 가까워 은행을 이용하는 고객들의 불안감이 커지고 있다.

특히 ‘금융사고’하면 빠지지 않는 NH농협은행을 비롯 KB국민은행, 신한은행, 우리은행, 하나은행 등 사고가 빈발하는 대형은행들이 피싱을 막을 수 있는 사전 조치는 물론 피싱을 당한 이후 소비자 보상이나 보호에도 소극적인 행태를 보이고 있어 무책임하다는 지적이다.

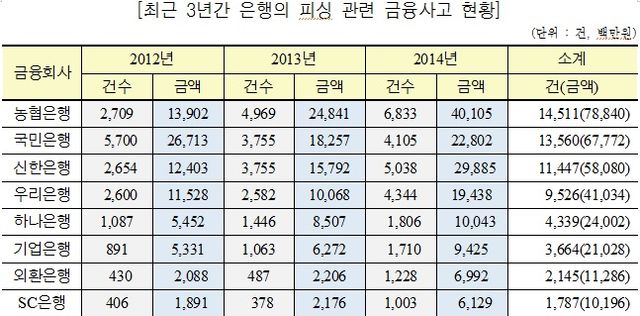

4일 금융권에 따르면 최근 3년간 은행의 피싱 관련 금융사고 매해 증가하고 있는 가운데 감독당국의 피싱 방지 대책에도 불구하고 시중은행의 피싱 관련 금융사고가 여전히 증가하고 있다.

새정치민주연합 민병두 의원이 최근 금융감독원으로부터 제출받은 17개 시중은행 피싱 관련 금융사고 현황 자료를 살펴보면 최근 3년간 피해건수와 피해금액은 6만5267건으로 약 3395억 원에 이른다.

이에 따라 시중은행별 금융사고 1위로 농협은행, 2위 국민은행, 3위 신한은행, 4위 우리은행, 5위 하나은행, 6위 기업은행, 7위 외환은행, 8위 SC은행 순이었다. 특히 농협-국민-신한-우리은행은 지난해에만 4000건이 넘는 피싱 관련 금융사고가 일어난 것으로 파악돼 적극적인 대책 마련이 요구된다.

은행들의 피싱 금융사고 대책은 거의 비슷하고 '수박 겉핧기' 수준이다.

농협중앙회 하진성 과장은 "피싱방지 대책으로 이상금융거래 탐지시스템인 FDS를 구축했으며 고객이 인터넷 주소를 직접 만들어 사용하는 '나만의 은행주소 서비스'를 만들었다"며 "새로운 대응책을 계속해서 마련하고 있다"고 말했다.

국민은행의 경우는 ▲사이트진위여부 확인 서비스 ▲백신프로그램 제공 및 수시 업데이트(파밍사이트로 접속을 유도하는 악성코드 탐지 및 치료) ▲전자금융사기예방서비스[보안카드 고객 일누적 100만원 이상 이체시 추가인증(ARS)시행, 이용PC(폰)지정서비스 시행, 전화승인서비스 시행] 등 대책을 내놓고 있다.

시중은행 관계자도 "인터넷과 모바일의 발전에 따라 다양한 경로로 발생하는 금융사고에 대해 대부분의 시중은행 대응책은 비슷할 것"이라며 "시중은행에서는 피싱 방지 대책으로 누적된 금융사고 데이터를 세부화하고 있으며 이상금융거래를 차단하는 시스템인 FDS(Fraud Detection System)를 구축·완료 하는 등 금융사고 방지 조치를 위해 준비하고 있다"고 전했다.

그러나 이 같은 은행권의 피싱 대책은 너무나 피상적이고, 형식적이라 그 효과에 대한 의문이 제기되고 있다.

농협은행 이용 고객 이모씨는 "농협은행이 자주 금융사고 발생한 곳인데다 피싱수법은 날이 갈수록 지능적이고 교묘해지고 있어 소비자는 늘 불안에 시달린다"며 "은행의 적극적이고 근본적인 대책 마련으로 피싱 관련 금융사고를 사전에 막고 사후에는 합당한 보상이 이뤄져야 할 것"이라고 말했다.

아울러 피싱 사기로 인한 사고액에 대해 은행권 보상이 인색해 자신의 의도와 관계 없이 잃게 된 고객들의 돈은 되찾기가 힘든 점도 피싱 금융사고의 문제점으로 지적되고 있다.

근본적인 문제는 현행법상 보이스 피싱의 경우 무권한 거래라는 점이 분명하더라도 이용자가 모두 책임을 지는 구조라는 점이다. 더욱이 은행은 사고피해자의 '도덕적 해이'까지 들먹이며 보상을 꺼리는 것이 일반적인 행태라 사후구제가 요원하다.

한 대형은행 관계자는 "피싱 보상의 경우 개별적으로 판단해 보상에 들어간다"며 "개인에 대한 피싱 보상은 시간이 걸리고 보상액 수준에 대해서도 천차만별이라 일괄적으로 말하기는 어렵다"고 말했다.

하지만 법무법인 민후 김경환 대표 변호사는 "일본의 경우 금융사고 관련 이용자 보상률은 최하 92.9%에서 100%까지 보상해주는 구조인 만큼 이용자들에게 보상을 잘해주면 '도덕적 해이'에 빠질 수 있다는 주장은 현실성이 없다"고 말했다.

고려대학교 정보보호대학원 김승주 교수도 "외국의 경우 사용자가 고의적으로 비밀번호를 노출시킨 경우가 아니라면 보상 및 보호를 받도록 하고 있다"고 반박했다.

결국 은행의 소극적인 대응 탓에 피싱 사기 피해자들은 돈을 돌려받기 힘들다는 점은 조만간 해결되기는 힘들 것으로 보인다.

한편 최근 검토되고 있는 전금융거래법 개정안에는 그간 이용자의 책임으로만 해석된 보이스 피싱사건과 농협 텔레뱅킹 사건과 같은 피해도 보상을 받을 수 있는 길이 열릴 것으로 예상된다. 전문가들은 비록 '사후약방문(死後藥方文)'격인 법 개정안이기는 하지만 피싱 사기의 제도적인 대응책으로 자리잡을 것으로 전망하고 있다.

yeram22@ekoreanews.co.kr