[이코리아] 카카오뱅크가 지난해 역대 최고 실적을 기록했다. 대환대출 인프라를 기반으로 주택담보대출이 급증하며 성장의 발판을 다졌다는 평가가 나온다.

카카오뱅크는 지난해 3549억원의 당기순이익을 올렸다고 7일 공시했다. 이는 전년(2631억원) 대비 918억원(34.9%) 증가한 것으로 카카오뱅크 출범 이후 연간 최고 실적이다.

카카오뱅크 실적 성장의 핵심 동력은 대출 증가다. 여수신이 모두 견조한 성장세를 보였지만, 대환 목적의 대출이 상당한 규모로 유입되면서 이자이익이 크게 증가한 것. 실제 카카오뱅크의 순이자마진(NIM)은 지난해 말 기준 2.36%로 전년 말 대비 0.47%포인트 하락했으나, 오히려 이자수익은 같은 기간 1조2939억원에서 2조481억원으로 7542억원(58.3%) 증가했다.

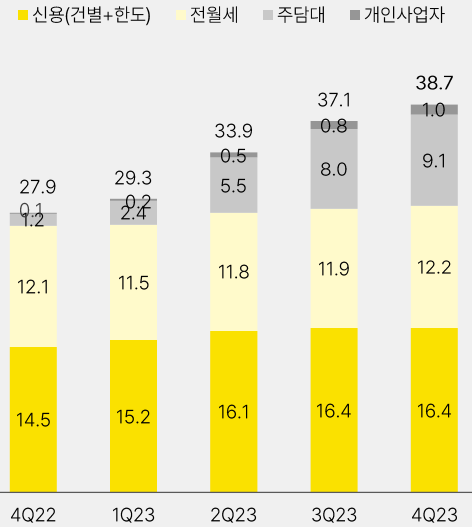

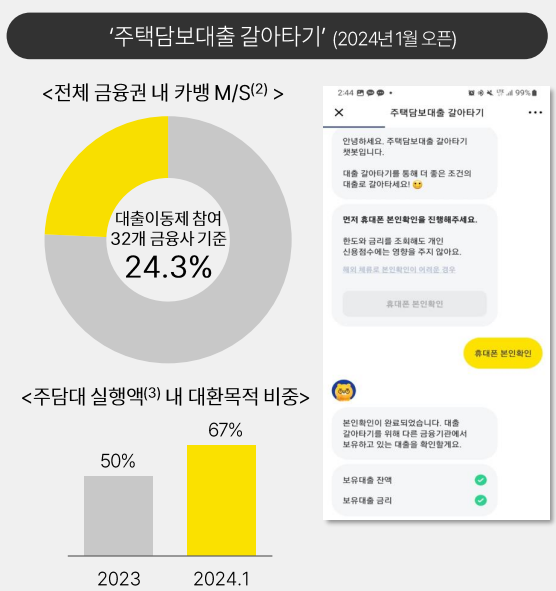

특히, 주택담보대출의 증가세가 눈에 띈다. 카카오뱅크의 신용대출과 전월세 대출은 지난 1년간 각각 14.5조원에서 16.4조원, 12.1조원에서 12.2조원으로 소폭 증가했다. 반면, 같은 기간 주택담보대출은 1.2조원에서 9.1조원으로 8배 가까이 늘어났다. 시중은행보다 낮은 금리를 제공하는 카카오뱅크로 대출을 갈아타려는 수요가 증가하면서 주담대가 급증한 것. 카카오뱅크 관계자는 “지난해 주담대 실행액의 절반 정도는 다른 금융사의 대출을 갈아탄 대환대출”이라며 “올해 1월 대환대출 비율은 67% 정도”라고 설명했다.

중·저신용자 대출 목표를 달성하면서도 건전성 지표를 안정적으로 관리하고 있다는 점도 주목할 만하다. 카카오뱅크의 중·저신용자 대출잔액은 2022년 말 3.2조원에서 지난해 말 4.3조원으로 증가했으며, 이에 따라 전체 신용대출에서 중·저신용자 대출이 차지하는 비중도 같은 기간 25.4%에서 30.4%로 정부 요구치이자 자체 목표인 30%를 상회했다. 토스뱅크와 케이뱅크는 각각 32.3%, 28.1%(지난해 11월 말 기준)으로 자체 목표인 44%, 32%를 아직 넘지 못한 상태다.

중·저신용자 대출 비중이 높아지면 건전성 지표가 악화할 수 있지만, 카카오뱅크는 상대적으로 안정된 모습을 보이고 있다. 실제 카카오뱅크의 연체율은 지난해 4분기 기준 0.49%로 2022년 4분기와 같았다. 다만 고정이하여신비율은 0.43%로 전년 동기 대비 0.07%포인트 상승했다.

지난해 역대 최고 실적을 기록한 카카오뱅크가 올해도 기세를 올릴 것이라는 전망도 나온다. 정부 주도로 시행된 대출 갈아타기 플랫폼이 지난달 9일부터 주담대까지 취급하기 시작한 만큼, 카카오뱅크 성장의 핵심 동력이었던 대출 증가세가 올해도 이어질 가능성이 커졌기 때문.

실제 대환대출 플랫폼에서 카카오뱅크가 차지하는 비중은 상당하다. 카카오뱅크에 따르면, 주담대 갈아타기 서비스가 시작된 지난달 9일부터 26일까지 카카오뱅크의 대환대출 신청액은 총 7038억원으로 집계됐는데, 이는 전체 신청액(2.9조원)의 24.3%에 해당한다.

꾸준한 고객 유입 증가도 지속적인 성장을 예상하게 하는 요인 중 하나다. 카카오뱅크 고객 수는 2022년 2042만명에서 지난해 2284만명으로 총 242만명이 신규 유입됐다. 월간활성화이용자 수(MAU) 또한 같은 기간 1605만명에서 1758만명으로 153만명 늘어났다. 특히 40대 이상 중장년층 침투율이 크게 증가하면서 전 연령대에서 고르게 고객층을 넓혀나가고 있다.

박혜진 대신증권 연구원은 “현재 카카오뱅크는 담보대출 위주로 성장을 드라이브하고 있기 때문에, 주택 및 전세담보대출 대환 플랫폼이 출시되면 점유율 1위는 어렵지 않을 것”이라며 “카카오뱅크의 올해 여신성장률을 17%로 다소 보수적으로 가정했는데 담보대출 플랫폼 출시로 우리의 가정을 훨씬 상회할 것으로 예상한다”고 말했다.

일각에서는 올해부터 시작될 것으로 예상되는 금리인하 추세가 카카오뱅크의 성장세에 제동을 걸 수 있다는 지적도 나온다. 카카오뱅크의 이자이익 의존도가 높은 만큼 금리변동에 따라 실적도 민감하게 반응할 수 있기 때문이다.

반면, 카카오뱅크는 금리인하가 수익성에 미치는 영향은 크지 않을 것이라 자신하고 있다. 과거와 달리 고정금리 대출상품이 늘어나면서 금리리스크가 낮아졌다는 것. 김석 카카오뱅크 최고운영책임자(COO)는 7일 실적발표 컨퍼런스콜에서 “기준금리 25bp(1bp=0.01%포인트) 인하 시 카카오뱅크의 연간 NIM 대한 영향은 1bp(0.01%포인트) 정도”라며 “올해 연간 NIM은 금리 하락의 가능성에도 불구하고 2023년 수준을 유지할 것”이라고 밝혔다.

역대 최고 실적에 힘입어 카카오뱅크 주가도 2거래일 연속 상승세를 보이고 있다. 지난해 실적이 발표한 지난 7일 1100원(4.03%) 오른 카카오뱅크 주가는 8일 오전 11시 현재 전일 대비 1000원 오른 2만9400원(3.52%)을 기록하며 기세를 이어가는 중이다.

정준섭 NH투자증권 연구원은 “카카오뱅크는 올해 대출성장률을 20%로 예상하나 이는 보수적 전망으로 판단되며, 특별한 변수가 없다면 이보다 높은 성장도 가능할 전망”이라며 “저원가성 예금 비중 하락은 경계할 필요가 있지만, 낮은 조달비용의 원천인 플랫폼 파워는 여전히 견고한 것으로 판단된다”고 말했다.

정 연구원은 이어 “최근 저PBR 종목 중심의 수급 흐름은 카카오뱅크 주가에 부담 요인”이라면서도 “다만 2024년에도 뚜렷한 대출·이익 성장이 예상되는 만큼, 주가에도 점차 반영될 전망”이라고 내다봤다.