[이코리아] 은행권 예대금리차 감소 추세가 전반적으로 둔화한 가운데, 인터넷전문은행의 감소 폭은 크게 늘어난 것으로 나타났다.

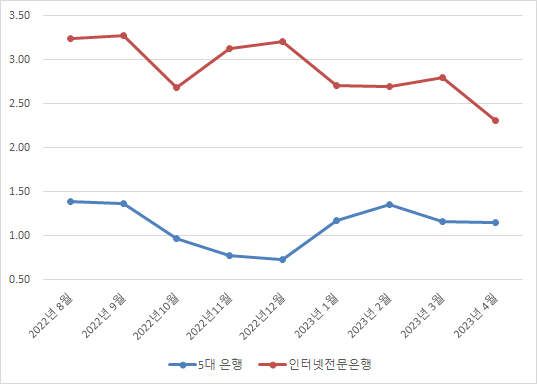

은행연합회에 따르면, 지난달 KB국민·신한·우리·하나·NH농협은행 등 5대 시중은행의 정책서민금융(햇살론뱅크·햇살론15·안전망대출 등) 제외 가계대출 예대금리차는 평균 1.15%로 전월(1.16%) 대비 0.01%포인트 감소했다. 5대 은행 가계 예대금리차는 지난해 12월 0.73%에서 올해 2월 1.36%포인트까지 상승했으나, 이후 상생금융을 강조한 금융당국의 전방위적인 압박이 이어지면서 3월 1.16%로 △0.19%포인트 하락했다. 5대 은행의 예대금리차 감소 추세는 4월(△0.01%포인트)에도 이어졌지만, 감소 폭은 상당히 둔화됐다.

반면 인터넷전문은행의 예대금리차 감소 추세는 눈에 띄게 확대됐다. 4월 케이뱅크·카카오뱅크·토스뱅크의 정책서민금융 제와 가계대출 예대금리차는 평균 2.31%로 전월 대비 △0.48%포인트나 감소했다. 중저신용 대출 비중이 높은 인터넷전문은행의 특성상 시중은행보다 예대금리차가 크지만, 그 격차도 지난해 12월 2.47%포인트에서 올해 4월 1.16%포인트로 절반 이상 좁혀졌다. 이 기간 5대 은행의 가계 예대금리차는 0.42%포인트 올랐지만, 인터넷전문은행은 △1.31% 하락했다.

인터넷전문은행의 예대금리차가 큰 폭으로 감소한 이유로는 점차 치열해지고 있는 대출 경쟁이 꼽힌다. 실제 인터넷전문은행은 최근 주택담보대출 영업에 나서면서 경쟁적으로 저금리 상품을 내놓고 있다. 은행연합회에 따르면, 케이뱅크와 카카오뱅크가 지난달 신규 취급한 분할상환 방식 주담대 중 금리가 연 3.5%~4% 미만 구간의 비중은 각각 75.8%, 82.7%로 집계됐다. 이는 한 달 전보다 각각 30.7%포인트, 26.8%포인트 증가한 수치다. 반면, 5대 은행의 연 3%대 주담대 취급 비중은 0.4% 정도였다.

인터넷전문은행이 이처럼 공격적인 대출 영업에 나선 것은 연체율 상승에 따른 위기감 때문이라는 분석도 나온다. 인터넷전문은행은 중저신용 대출 공급 확대를 위해 설립된 만큼, 시중은행보다 중저신용 대출 취급 비중이 높다. 국회 정무위원회 소속 송석준 국민의힘 의원이 금융감독원에서 제출받은 자료에 따르면, 인터넷전문은행 3곳의 중저신용대출 잔액은 2020년 2조3900억원에서 지난해 말 8조5800억원으로 259% 급증했다. 전체 가계 신용대출 중 중저신용대출이 차지하는 비중은 같은 기간 17.4%에서 30.4%로 13%포인트 증가했다. 같은 기간 KB·신한·하나·우리은행 등 4대 은행이 중저신용대출 비중을 25.2%에서 16.9%로 줄인 것과는 대조적이다.

문제는 중저신용대출 비중이 늘어나면서 연체율 또한 상승하고 있다는 점이다. 실제 카카오뱅크의 올해 1분기 기준 연체율은 0.58%로 전년 동기(0.26%)보다 두 배 이상 증가했다. 케이뱅크 또한 같은 기간 0.48%에서 0.82%로 연체율이 상승했다. 급격한 연체율 상승으로 건전성이 악화할 것을 우려한 인터넷전문은행이 상대적으로 안전한 담보대출 시장 공략에 앞다퉈 나서면서, 경쟁 심화로 대출금리가 하락한 셈이다.

다만 중저신용자를 위해 설립된 인터넷전문은행이 담보대출 시장에 집중하는 것은 설립 취지에 어긋난다는 지적도 나온다. 인터넷전문은행이 중저신용대출 공급과 건전성 관리라는 두 마리 토끼를 모두 잡으면서 예대금리차 감소 추세를 이어갈 수 있을지 주목된다.