[이코리아] D램 시장이 안정적인 서버용 수요에도 역성장을 거듭하고 있다. 다만 업계는 하반기 DDR5 도입이 반등 계기가 될 것으로 내다본다.

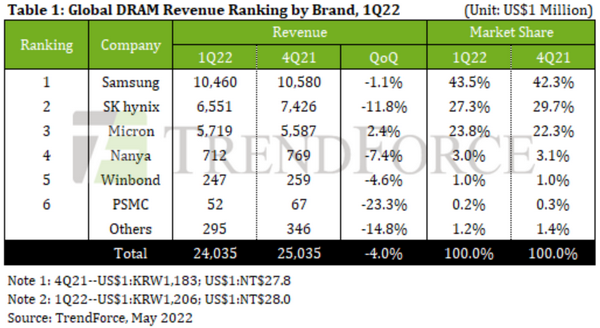

대만 시장조사업체 트렌드포스는 1분기 D램 시장 분석 보고서를 18일 발표했다. 보고서에 따르면 1분기 D램 시장 매출 총액은 전분기 대비 4.0% 줄어든 240억3000만 달러(약 30조 원)였다.

D램 시장 약세 배경에는 기타 부품 부족 및 러시아-우크라이나 전쟁 등으로 인한 수요 감소가 있었다. PC나 스마트폰을 구성하는 다른 부품이 부족해 완제품 제조사들에 D램 재고가 쌓인 것으로 풀이된다.

D램 제조사별 실적을 보면 마이크론은 PC와 자동차 시장에서의 성과로 매출이 2.4% 증가했다. 삼성전자와 SK하이닉스는 각각 1.1%, 11.8% 감소했다.

시장 점유율은 삼성전자가 1.2%p 늘었지만, SK하이닉스는 2.4%p 줄었다. 그럼에도 두 한국 제조사 합산 시장 점유율은 70%대를 유지했다. 마이크론은 1.5%p 확대된 23.8%를 기록했다.

영업이익률은 3사 모두 소폭 줄었다. 삼성전자, SK하이닉스, 마이크론의 영업이익률은 차례로 48%, 39%, 40%였다. 전분기에는 50%, 45%, 41%였다.

영업이익률 하락세가 이어지고 있지만, 시장 장기 침체를 우려할 수준은 아닌 것으로 보인다. 트렌드포스는 “첨단공정 비중을 넓히면서 비용을 최적화할 것으로 기대된다”고 설명했다.

삼성전자의 올해 목표는 생산능력 확대와 DDR5 전환이다. 앞서 삼성전자는 1분기 경영실적 발표 컨퍼런스콜에서 “하반기부터는 저전력 DDR5 채택이 본격적으로 시작될 것”이라고 언급한 바 있다.

SK하이닉스도 핵심 시설인 이천 M16 공장과 중국 우시 공장의 생산량을 더 늘리는 양상이다. 마이크론의 경우 5세대 12나노(1b) 공정이 2023년 상반기에 가능해 가장 앞설 것이라는 평가가 나온다.

D램 시장에는 글로벌 공급망 문제, 러-우 전쟁 등 불확실성을 키우는 요인이 잇따르고 있다. 다만 안정적으로 성장하고 있는 서버용 D램 시장이 제조사들을 지탱하고 있다. 일각에서는 2026년 서버용 D램 시장이 올해보다 2배 이상 성장할 것이라는 관측도 내놓고 있다.

삼성전자는 2분기와 하반기에도 서버용 메모리 중심으로 수익성을 확보할 방침이다. 기업들이 IT인프라 개선 및 AI·머신러닝 등에 투자를 지속적으로 늘리고 있기 때문이다.

SK하이닉스도 서버용 D램 시장성을 긍정적으로 보고 있다. 특히 하반기에 DDR5를 지원하는 CPU 출시로, 고사양 서버용 D램 수요가 20% 이상 증가할 것이라고 예측한다. 또한 스마트폰 시장에서 기기당 용량이 커지고 있는 점도 호재다.