[이코리아] 4대 금융그룹(KB, 신한, 하나, 우리)이 지난해 14.5조원의 순이익을 올리며 역대급 실적을 기록했다. 하지만 대출자산 증가 및 금리인상 효과로 인해 이자수익이 크게 늘어난 만큼, 예대금리차를 개선해야 한다는 비판 여론도 확산될 것으로 예상된다.

◇ ‘사모펀드’ 여파에 KB·신한 격차 확대

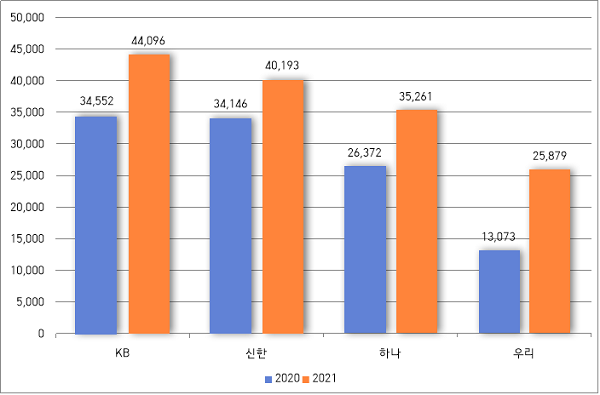

14일 금융권에 따르면, 지난해 4대 금융지주가 1년간 거둔 순이익은 14조5429억원으로 전년(10조8143억원) 대비 35.5% 증가했다.

그룹별로 보면 KB금융이 전년 대비 27.6% 증가한 4조4096억원의 순이익을 거두며 리딩 금융 자리를 지켰다. 신한금융은 전년 대비 17.7% 증가한 4조193억원의 순이익을 기록하며 KB금융과 마찬가지로 4조 클럽에 가입했지만, 격차는 전년(406억원)보다 10배(3903억원) 가까이 벌어졌다.

이번 실적발표에서 주목할만한 부분 중 하나는 2위와 3, 4위 간의 격차가 좁혀지고 있다는 것이다. 신한금융이 잠시 주춤한 사이, 하나금융은 지난해 전년 대비 33.7% 증가한 3조5261억원의 순이익을 기록하며 격차를 크게 좁혔다. 우리금융 또한 98%라는 역대급 성장률을 기록하며 2조5879억원의 순이익을 거뒀다. 2020년 우리금융과 신한금융의 순이익 차이는 2조원이 넘었지만 지난해에는 1.4조원 수준으로 좁혀졌다. 하나금융과 신한금융의 차이도 7774억원에서 4932억원으로 크게 줄어들었다.

지난해 4대 금융의 고른 성장세 속에서도 신한금융이 주춤한 이유는 사모펀드의 여파 때문이다. 실제 신한금융은 “불확실성 제거를 통한 투자자 신뢰 회복을 위해 귀책사유 수준, 민원·소송 유무,추정 손실율 등을 고려해 회계적으로 가능한 최대 비용을 적립했다”며 라임 등 사모펀드 사태와 관련해 지난해 4676억원의 영업외손실을 반영했다.

여기에 신한은행을 비롯해 신한생명·오렌지라이프 합병에 따른 희망퇴직비용 2689억원이 반영되면서 판매관리비도 증가해 실적이 기대치를 밑돌게 됐다. 다만 신한금융은 일회성 비용을 제외하면 순이익이 4.5조원 수준이라며 자신감을 보이고 있다.

◇ 급증한 이자이익에 정치권 “과도한 예대마진 제한해야...”

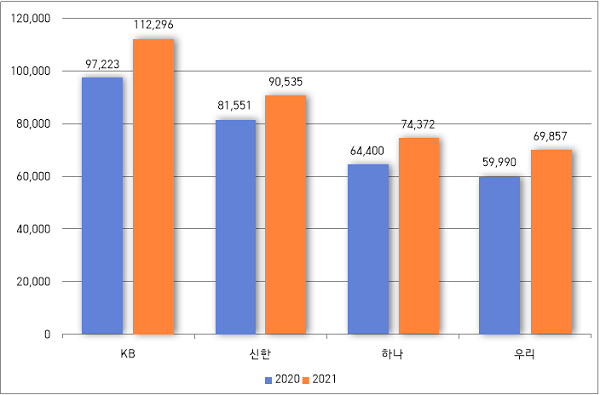

지난해 금융그룹 실적에서 주목해야 할 또 다른 부분은 바로 급증한 ‘이자이익’이다. 실제 지난해 4대 금융이 벌어들인 이자이익은 약 34.7조원으로 전년(30.3조원)보다 14.5%나 늘어났다. KB금융은 2020년 9.7조원에서 11.2조원으로 이자이익이 15.5% 늘어났으며, 신한금융(9.1조원, 11%), 하나금융(7.4조원 15.5%), 우리금융(7조원, 16.5%) 모두 두 자릿수 성장률을 기록했다.

이는 ‘빚투’ 열풍과 부동산 ‘영끌’ 현상으로 인해 대출자산이 크게 늘어난 상황에서, 지난해 8월부터 기준금리가 인상되기 시작하면서 예대마진(예금·대출 금리의 차이)도 커졌기 때문으로 분석된다. 실제 KB금융의 지난해 4분기 순이자마진(NIM)은 1.85%로 전년 동기(1.75%) 대비 0.1%p 커졌다. 하나금융은 같은 기간 1.55%에서 1.75%로 0.16%p나 증가했다.

비록 4대 금융이 의도한 것은 아니지만 정부의 강력한 대출규제와 연이은 금리인상이 맞물려 손쉽게 수익이 늘어난 셈이다. 코로나19로 인해 소상공인과 자영업자, 중소기업 등이 어려움을 겪는 상황에서 발표된 4대 금융의 역대급 실적은 오히려 비판 여론으로 이어질 위험도 있다. 신사업 발굴이나 경영 혁신 등의 노력이 아니라 예대마진 확대로 인해 ‘땅 짚고 헤엄치기’ 식으로 수익이 증가한 만큼, ‘이자 장사’라는 비난이 나올 수 있기 때문이다.

실제 정치권에서는 은행의 예대마진 제한을 위한 법안을 발의하려는 움직임이 이어지고 있다. 송언석 국민의힘 의원은 지난달 28일 은행의 예대금리차 공시를 의무화하고, 차이가 지나치게 클 경우 금융위원회가 개선 조치를 권고할 수 있도록 한 은행법 개정안을 대표 발의했다.

대선 후보들도 마찬가지다. 윤석열 국민의힘 후보는 지난달 19일 ‘석열씨의 심쿵약속’ 14번째 공약으로 예대금리차 공시 의무화를 제안한 바 있다. 이재명 더불어민주당 후보 또한 지난해 11월 페이스북을 통해 “은행의 과도한 예대마진에 불만이 속출하고 있다”며 “은행의 이윤 추구를 나무랄 수는 없지만 그 정도가 지나치다”고 지적했다.

정치권이 예대마진 논란에 관심을 보이는 만큼, 금융지주사의 역대급 실적이 오히려 부메랑으로 돌아올 위험도 배제할 수 없다. 올해도 금리인상 기조가 계속될 것이 분명한 만큼 관련 논의가 가라앉기를 기대하기도 어려운 상황이다. 4대 금융의 가파른 성장세가 예대차 관련 논쟁의 여파를 올해도 계속될지 주목된다.