삼성전자의 파운드리 사업이 하반기에는 개선될 것으로 보인다는 증권사 리포트가 나왔다. 유진투자증권은 29일 "상반기 내내 주가를 짓누르던 삼성반도체에 대한 시장의 의구심은 하반기 이후 다시 신뢰를 얻을 것"이라며 투자의견은 ‘매수’, 목표 주가는 10만5000원을 제시했다.

삼성전자는 30일 오전 전일 대비 0,12%오른 8만1100원에 거래되고 있다.

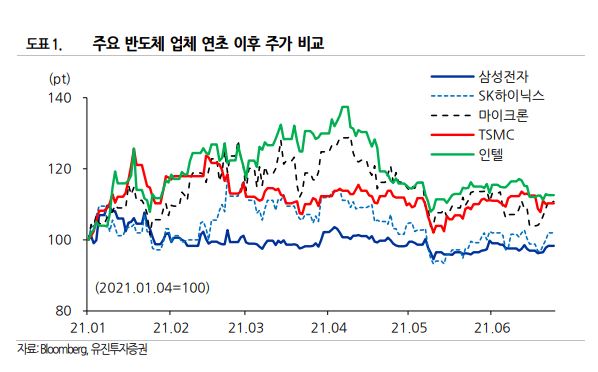

유진투자증권 이승우 연구원은 보고서에서 “(2021년도) 연초 이후에 삼성전자 주가는 수익률은 물론이고 변동성마저 비교 대상 기업들 중 가장 낮은 축에 속했다”면서 “기대감이 컸던 파운드리에서 실망스러운 행보를 보인 것이 주요 원인”이라고 분석했다.

하반기에는 파운드리의 개선의 실마리가 풀릴 것이라고 진단했다. 이 연구원은 “8/5 나노 공정 수율 개선과, 파운드리 신규계약에 따른 가격 인상, 그리고 의미있는 추가 수주 가능성도 가시권에 들어설 전망”이라면서 “이번 2분기의 높은 빗그로스(메모리 용량을 1비트 단위로 환산한 메모리 반도체의 생산량 증가율)를 감안할 때 메모리 경쟁력에 대한 논란도 점차 수그러들 것이라고 분석했다.

예상되는 삼성전자 매출은 전년대비 18% 상승한 62조3000억 원, 영업이익은 11조6000억 원으로 전망했다.

구체적으로 반도체 부문 영업 이익이 1분기 3조4000억원 대비 대폭 증가한 6조8000억원이 될 것으로 전망했다. D램과 낸드 빗그로스가 각각 8%, 9% 증가하고, ASP(평균판매단가)가 각각 16%, 3% 증가하며 비메모리도 흑자를 예상했다.

다만 DP(디스플레이) 부문은 OLED 패널 출하가 1분기 대비 약 10% 감소할 것으로 봤다. 하지만 일회성 수익이 반영될 것으로 가정해 영업이익이 1분기 대비 4000억원 증가한 9000억원으로 전망했다.

IM(IT모바일) 부문은 코로나 영향으로 인도 수요가 감소하고 베트남 공장 생산 차질이 발생하면서 영업이익은 1분기 대비 4조4000억원 감소한 2조8000억원으로 예상했다. 일부 모델의 AP(어플리케이션프로세서) 공급 부족으로 인한 탓도 있었다.

CE(생활가전)의 경우 올림픽 등 스포츠 이벤트 마케팅의 부진으로 TV 출하가 1분기 대비 17% 감소할 것으로 전망했다.

다른 증권사도 삼성전자 주가가 하반기에 상승할 것으로 예상했다.

김동원 KB증권 연구원은 ‘삼성전자-실적 연착륙 전망’ 보고서에서 매수 의견과 함께 목표주가 10만5000원을 제시했다.

김 연구원은 “삼성전자는 2분기 영업이익 11조1000억원을 거둬들이며 전년 동기 대비 실적이 37% 증가가 예상된다. 3분기 영업이익은 14조4000억원으로 전년 동기 대비 16% 개선되면서 최대 실적이 예상된다. DRAM가격 상승과 반도체 원가구조 개선, 디스플레이 실적 개선이 맞물리며 향후 삼성전자 실적은 안정적인 개선세를 유지할 것‘이라고 전망했다.