코로나바이러스가 전세계 모든 사람의 생활을 바꿔버린 2020년 1분기가 지나고 2분기 실적도 발표되었다. 그런데 참으로 놀라운 결과가 나왔다. 아시아나항공과 대한항공이 1분기에는 적자였지만 2분기에는 흑자를 달성하였다고 한다. 고개가 갸우뚱해지는 순간이었다.

그래? 어떻게 흑자를 기록할 수가 있을까? 라는 의문을 풀기 위하여 아시아나항공 흑자라는 단어로 검색을 해보니 해답이 나왔다. 내용을 살펴보니 대한항공과 아시아나항공은 화물운송 비중이 많이 증가하여 흑자를 기록하였지만, 화물운송이라는 특별한 혜택이 없는 저가 항공은 더 큰 적자의 늪으로 빠져들었다고 한다.

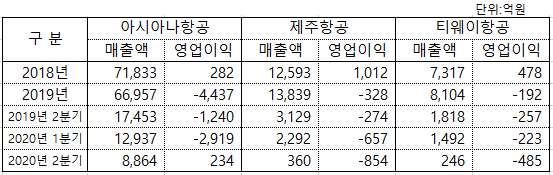

그럴 수도 있겠지만 과연 사실일까? 이런 생각으로 분식회계 체크 방식대로 점검을 해보았다. 그랬더니 아니나 다를까, 이상한 숫자가 발생한 것을 확인할 수가 있었다. 무엇이 이상한 숫자인가를 하나하나 살펴보기 위하여 먼저 저가 항공사인 제주항공과 티웨이항공의 매출액 및 손익과 아시아나항공을 비교해보자.

연결기준 재무제표에 아시아나의 2020년 2분기 매출액이 2018년이나 2019년의 연간 매출액의 12%이지만 제주항공이나 티웨이항공의 경우에는 3%에 불과하므로, 저가항공사 대비하여 매출액 감소가 적었던 것은 사실인 것으로 보인다.

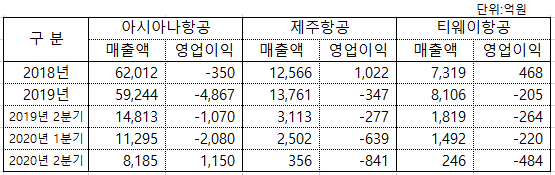

하지만 아시아나항공의 1분기 영업손실이 지나치게 커 보이며 2분기 영업이익은 부자연스러워 보인다. 왜냐하면 2018년 제주항공과 티웨이항공이 1,012억과 478억원의 영업이익일 때 아시아나항공은 7조원 매출에도 겨우 282억원의 영업이익에 불과하였기 때문이다. 그렇다면 아시아나항공의 별도 기준 재무제표를 살펴보면 조금 더 사실에 가까운 숫자를 보게 된다.

별도 기준으로는 한번도 흑자를 기록한 적이 없는 아시아나항공이 매출액이 최저 수준인 8,185억원인 2020년 2분기에 1,150억원의 흑자가 되려면, 2분기 화물매출액이 6,000억원에 영업이익이 4,150억원 정도가 되어야 한다. 왜냐하면 저가 항공사와 동일하게 2020년의 1분기 매출액 20%를 2분기 매출액으로 보고 1분기 영업 손실의 1.5배를 2분기 영업손실로 가정하면 저렇게 숫자가 나와야만 1,150억원 영업이익이 가능하기 때문이다.

다시 말하자면 긴급한 화물운송 방법은 항공기 운송 밖에 없는데 그 운용 횟수가 줄어들었기 때문에 운송 단가를 엄청나고 과도할 정도로 높여서 받으면 이론상으로는 가능한 숫자다. 고객입장에서는 바가지 쓰는 느낌이 되었을 것이다.

하지만 승객이 탑승한 상태에서 화물을 아래 화물보관층에 운반하는 경우에는, 항공기에서 발생하는 대부분 비용은 승객 부담하고 화물은 덤으로 운반하는 개념이기 때문에 수익률이 좋은 것처럼 보이지만 승객이 없는 상태에서 화물 위주로만 비행기가 운용되면 제대로 수익이 발생할까? 아마도 아닐 것 같다.

하여튼 간에 연결기준 아시아나항공은 항공운송 부문과 정보통신 부문과 항공운송 지원서비스 부문과 기타 부문으로 되어 있다. 항공운송 부문은 아시아나항공외에 저가 항공사인 에어부산과 에어서울이 포함된다. 기타 부문에는 리조트와 골프장 운영 부문이 포함되어 있다.

2019년 매출액 기준으로 항공운송 부문이 90% 나머지 부문이 10%인데 반하여, 영업이익 기준으로는 항공운송 부문이 -4,650억원 기타 부문은 영업이익이 700억원이었다. 쉽게 말하자면 항공부문은 늘 적자였다는 의미다. 오죽하면 제주항공과 티웨이항공까지도 영업이익을 달성한 2018년에도 350억원의 적자를 보았겠는가?

2020년 2분기에 항공운송 부문이 아닌 정보통신과 기타 부문에서 소액의 영업이익은 코로나바이러스 영향을 덜 받는 업종이므로 가능한 것으로 보인다. 하지만 아시아나항공의 항공 부문이 2분기에 1,150억원의 영업이익을 달성하는 것은 엄청나게 어려운 것이 분명하다. 따라서 1,150억원의 영업이익이 정상적인 것이 되려면 아시아나항공의 2020년 2분기 재무상태표에서 자산 금액에 특별한 증가가 없어야 한다.

그런데 유감스럽게도 아시아나항공의 2020년 2분기 별도 재무상태표를 보면 2019년말 458억원과 2020년 1분기 665억억원에 불과하던 미수금이 1,162억원으로 큰 증가가 있었다. 더욱 더 이상한 것은 연결 기준의 미수금은 2019년말 556억원에서 1분기말 506억원 2분기말 372억원으로 되어 있다. 그렇다면 그 차액은 어디로 갔을까? 별도 기준 1,162억원인 미수금이 연결기준으로 372억원이다.

대부분의 경우 별도 보다는 연결 숫자가 조금 더 큰 것이 보편적이다. 만약 아시아나항공 별도 기준 손익계산서에서 가공의 손익을 더하기 위하여 무리를 하였다면 이유없이 미수금이 증가하는 현상이 발생하게 된다. 하지만 연결기준으로는 어떻게 줄어들 수가 있나 라는 의문이 들것이다. 그렇지만 2020년 2분기 연결 재무제표에 갑자기 증가한 장기금융상품 1,121억원을 보게 되면 고개가 끄덕여 질 것이다.

2017년에 5천만원이던 장기금융상품이 2018년에 3억원 2019년에 23억원 2020년 1분기에 321억원 그리고 2분기말에는 1,121억원이 되었으나 이에 대한 부연 설명은 전혀 없다. 여러가지 숫자들을 종합해보면 화물운송의 확대로 영업손실을 최소화 하는 노력을 하였다고 하여도 1,150억원의 영업이익이 별도 기준 손익계산서에 갑자기 나타나는 것은 자연스럽지 않다. 이것이 무엇을 의미할까?