[이코리아] 간편결제 시장이 꾸준히 성장하고 있지만 카드사들의 설 자리는 점차 좁아지고 있다. 공동 대응을 위한 시도가 좀처럼 성과로 이어지지 못하면서, 적극적인 혁신 노력이 필요하다는 지적도 나온다.

한국은행이 최근 발표한 ‘2023년중 전자지급서비스 이용현황’ 보고서에 따르면, 지난해 간편결제 서비스 이용규모는 일평균 2735만건, 8755억원으로 전년 대비 각각 13.4%, 15.0% 증가했다. 지난 2017년(1322억원) 처음 일평균 1000억원대를 넘어선 간편결제 시장 규모는 이후 매년 가파른 성장세를 이어가며 6년 만에 7배 가까이 불어났다.

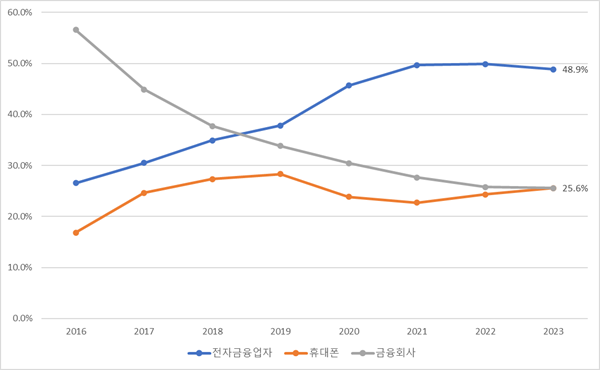

이처럼 커진 간편결제 시장의 파이는 기존 지급결제시장을 주도해온 카드사가 아니라 ‘네카토’(네이버·카카오·토스)로 대표되는 빅테크 기업과 삼성·애플 등 휴대폰 제조사들의 몫이었다. 한은에 따르면, 간편결제 이용금액 중 가장 높은 비중을 차지하는 제공업자는 네이버·카카오·토스 등 전자금융업자(48.9%)였으며, 그 다음은 휴대폰 제조사(25.6%)였다.

반면 금융회사 비중은 25.6%로 간편결제 시장의 4분의 1 수준에 그쳤다. 금융회사가 간편결제 시장에서 차지하는 비중은 지난 2016년 56.6%로 절반 이상이었으나, 이후 꾸준히 하락하며 휴대폰 제조사에 역전당할 위기에 처했다.

최근 일상화된 모바일 기기를 통한 결제에서도 카드사의 역할은 점차 축소되고 있다. 한은이 지난 25일 발표한 ‘2023년중 국내 지급결제동향’ 보고서에 따르면, 지난해 모바일 기기를 통한 결제규모는 일평균 1474억원으로 전년 대비 10.8% 증가다. 이는 전체 지급카드 결제 증가율(6.2%)은 물론 실물카드(1443억원, 1.9%)의 성장세를 크게 앞서는 것이다. 덕분에 전체 결제 중 모바일 기기가 차지하는 비중도 50.5%를 차지해, 처음으로 실물카드 비중을 넘어섰다.

모바일 기기를 통한 결제에서 카드 정보를 모바일 기기 미리 저장해 두고, 거래 시 간편인증수단을 통해 결제하는 ‘카드 기반 간편결제 서비스’의 비중은 지난해 48.5%로 지난 2019년(35.1%)보다 13.4%나 증가했다. 하지만 카드 기반 간편결제 서비스도 카드사의 영역은 아니다. ‘네카토’ 같은 ICT업체와 휴대폰 제조사 등 핀테크 업체가 카드 기반 간편결제 서비스 시장의 3분의 2 이상(지난해 기준 67.7%)을 차지하고 있기 때문. 반면 카드사 비중은 2019년 43.8%에서 지난해 32.3%로 4년 만에 10% 이상 감소했다.

카드사들도 ‘네카토’와 삼성·애플 등에 넘겨준 간편결제 시장의 주도권을 되찾아오기 위해 공동 대응에 나서고 있다. 문제는 각 카드사의 상황과 이해관계가 엇갈려 공동 서비스 출시가 지연되거나, 핀테크에 비해 부족한 플랫폼 경쟁력으로 성과를 내지 못하고 있다는 것이다.

앞서 롯데·삼성·신한·우리·하나·현대·KB국민·NH농협카드 등 8개 카드사는 지난해 5월 부가가치통신망(VAN)사 3곳, 카카오페이 등과 손잡고 모바일 결제 공통규격 추진을 위한 전략적 업무협약(MOU)을 체결한 바 있다. 기존에는 카드사별로 QR 규격이 달라 소비자가 쓰는 카드와 같은 규격을 쓰는 가맹점이 아니면 현장에서 QR결제를 할 수 없었다. 이 때문에 소비자들은 카드사 QR결제 서비스보다 편의성이 높고 적용 가맹점 수도 많은 삼성·애플페이 등을 선호할 수밖에 없었다.

카드사들은 공통 QR결제 규격을 개발해 모든 카드사의 규격이 통일된다면 모바일 결제 시장의 주도권을 되찾아올 수 있을 것으로 기대했다. 하지만 지난해 12월 국제 규격인 ‘EMV QR’을 공통 규격으로 확정됐음에도 시행 일정은 계속 뒤로 밀리고 있다. 카드사별로 개발을 진행하다보니 여전히 테스트 과정을 진행 중이거나 아직 자체 시스템에 공통 규격을 적용하지 못하는 등 진행 상황이 제각각이기 때문. 지난 2018년부터 EMV QR 결제 서비스를 운영 중인 비씨카드가 빠지면서 진행 속도가 느려질 것은 이미 예견된 상황이었다는 비판도 제기된다.

일각에서는 카드사가 빼앗긴 간편결제 시장의 주도권을 되찾기 위해 공동 대응의 속도를 더욱 올리는 한편, 그동안 축적된 고객 데이터를 바탕으로 새로운 서비스를 발굴해야 한다는 지적도 나온다.

삼정KPMG는 지난해 11월 발표한 보고서에서 “빅테크·핀테크, 휴대폰 제조사가 주도하고 있는 간편결제 시장에서 카드사는 결제시장에서의 지위 약화, 데이터 확보의 어려움이 증가한 상황”이라며 “카드사들은 결제 기반 생활 금융 플랫폼 고도화를 통해 고객 접점을 확보하고 나이·성별 소비패턴과 취향 등 개별화된 데이터 분석 등 빅데이터 집적 및 분석 노하우를 활용해 혁신 서비스를 발굴해내야 한다”고 조언했다.

삼정KPMG는 이어 “지급결제 인프라에서의 지위를 활용, QR코드와 같은 별도의 기준을 구축하기 위해 신속하게 대응하고 보다 많은 카드사가 참여해 오픈페이 기반 간편결제를 확대·발전할 필요가 있다”라며 “카드사 간 제휴를 통한 특색 있는 카드 상품을 마련하는 방안도 고려해볼 수 있으며, 금융지주사를 둔 카드사의 경우 연계 강화를 통해 충성고객·고객 접점 확대를 위해 노력해야 한다”고 덧붙였다.