[이코리아] 운전자보험 시장이 빠른 속도로 성장 중인 가운데 손해보험사 간의 경쟁도 점차 심화되고 있다.

운전자보험은 자동차 사고로 인한 상해, 형사・행정상 책임 등 비용손해를 보장하는 보험이다. 의무가입인 자동차보험과 달리 가입 여부를 선택할 수 있지만, 최근 들어 가입자 수가 빠른 속도로 늘어나고 있다.

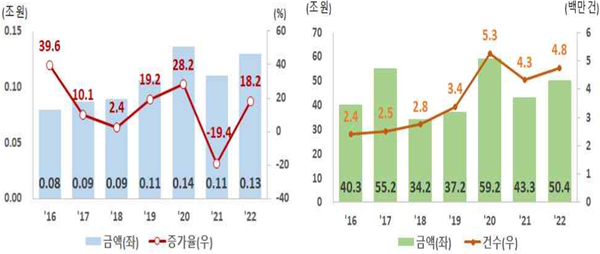

실제 보험연구원에 따르면, 지난 2016~2022년 5년간 운전자보험 초회보험료의 연평균성장률(CAGR)은 8.6%로 고성장을 지속하고 있다. 지난 2022년에는 운전자보험 신계약 건수와 금액이 480만건, 50조원을 기록했으며, 초회보험료 비중도 장기보장성보험의 15.3%까지 늘어났다. 손해보험협회 공시 기준으로는 493만건으로, 단일 보험 종류 중 가장 많이 판매됐다.

선택 보험인 운전자보험이 이처럼 빠르게 성장한 이유는 지난 2020년 3월부터 ‘특정범죄 가중처벌 등에 관한 법률 개정안’이 시행되면서 어린이 보호구역 사고에 대한 처벌이 강화됐기 때문이다. ‘민식이법’으로도 불리는 이 개정안은 어린이보호구역 내에서 안전운전 의무를 위반해 사망·상해사고를 일으킨 가해자에게 가중처벌하는 내용을 담고 있다.

‘민식이법’ 시행 전 연 200~300만건 수준이었던 운전자보험 신계약 건수는 민식이법 시행이 예고된 2019년 358만 건, 2020년 550만 건으로 급증했다. 이와 함께 운전자보험 시장 규모도 2022년 5조1336억원으로 민식이법이 시행된 2020년 대비 14%나 늘어났다.

운전자보험 시장이 급성장하고 있는 만큼 손보사들도 다양한 상품을 출시하고 있어, 어떤 상품에 가입해야 할지 금융소비자들의 고민도 깊어지고 있다. 금융소비자연맹(이하 금소연)은 최근 13개 손보사의 대표 운전자보험 CM(사이버마케팅)상품을 비교한 결과를 발표했는데, 조사대상 중 가장 보장한도가 높고 보장내용이 다양한 손보사는 NH농협손해보험이었으며, 보험료가 가장 저렴한 곳은 MG손해보험이었다.

NH농협손보의 ‘(무)NH다이렉트운전자보험’은 교통상해사망(1억), 교통상해후유장해(5천만원), 교통사고처리지원금(중대법규위반, 6주 미만, 1천만원), 변호사선임비용(5천만원) 등 다른 운전자보험 상품보다 비교적 높은 보장한도를 설정할 수 있었다.

교통사고처리지원금의 보장한도가 가장 높은 곳은 하나손해보험이었다. 한편 벌금은 모든 보험사가 동일하게 보장하였다. 하나손보의 ‘(무)하나 가득담은 운전자보험 다이렉트’는 교통사고처리지원금을 최대 2억5천만원까지 설정할 수 있었다. 벌금의 경우 최대 대인벌금 2천만원, 스쿨존벌금 3천만원, 대물벌금 5백만원으로 모든 보험사가 동일하게 보장했다.

평균 보험료가 가장 저렴한 곳은 MG손보로 6900원이었다. 평균적으로 남성은 MG손보가, 여성은 악사(AXA)손해보험이 가장 저렴했다.

한편, 가파른 성장세로 인해 운전자보험 시장은 손보사들의 격전지로 떠오르고 있다. 후발주자인 카카오페이손해보험 또한 지난 8일 운전자보험을 출시하며 출사표를 던졌는데, 보장 설계 DIY, 미청구 시 환급금 제도, 카톡을 통한 간편 가입·청구 등 사용자 중심 철학을 담았다.

또한, 카카오페이손보는 새로 출시한 운전자보험에 ‘안전운전 할인 환급 제도’를 도입했는데, 보험기간이 끝날 때 까지 사고가 없었다면 총 보험료의 10%를 돌려준다. 고객이 낸 보험료 일부를 적립해 돌려주는 만기환급금과 달리, 안전운전 할인 환급은 보험사 사업비 일부를 고객에게 돌려주는 것으로 카카오페이손보가 부담한다.

운전자보험 시장 경쟁이 활발해지면서 금융소비자 편익도 증대될 것으로 기대되지만, 자칫 과열경쟁으로 부작용이 나타날 수 있다는 우려도 제기된다. 보험연구원은 지난해 발표한 ‘운전자보험 시장 확대와 시사점’ 보고서에서 “운전자보험 시장의 확대는 소비자 효용을 증대시키고 보험회사 성장에 기여하는 긍정적 측면이 존재한다”면서도 “그러나 보장 범위 및 한도 확대를 통한 판매경쟁 과열은 불완전판매, 모럴해저드 유발, 손해율 증가로 이어질 수 있으므로, 보험회사는 상품 설계와 판매에 주의를 기울일 필요가 있다”고 조언했다.