[이코리아] 대기업 지주회사들이 최근 주주환원을 위한 정책을 잇달아 발표하면서 시장의 신뢰도가 상승하고 있다. 적극적인 주주가치 제고는 주가의 추가 상승 여력에도 도움이 된다는 의견도 나왔다.

13일 금융투자업계에 따르면 국내 주요 지주회사들의 지난해 연결 실적은 대체로 부진한 것으로 나타났다. LG와 한화의 2023년 순이익은 전년 대비 각각 33.2%, 25.7% 감소했다. LG전자, LG생활건강의 순이익이 축소됐으며, 한화의 경우 한화솔루션이 적자전환이 된 영향이다. SK 스퀘어 및 SK의 지난해 순이익도 적자전환을 겪었다. 반면 LS일렉트릭이 호조를 보인 LS(7.2%)와 삼성물산(6.8%)은 당기순이익이 증가했으며, 두산은 흑자전환을 이루었다.

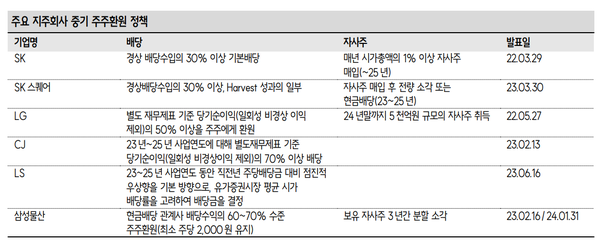

연결 실적 부진에도 불구하고 지주회사의 배당금 규모는 전년 수준 이상으로 유지될 전망이다. 삼성물산과 LG는 각각 전년대비 250원, 100원 증가한 주당 2550원, 3100원의 배당을 결정했다. SK(주당 5000원)과 두산(주당 2000원)도 전년과 동일한 주당 배당을 유지할 예정이다.

또한, 자사주 매입이나 보유 자사주 소각 등의 주주환원 정책이 강화되고 있다. SK스퀘어는 경상배당수입과 함께 Harvet 성과의 일부를 주주환원할 예정이다. LS는 주당 배당금의 점진적 우상향을 명시했으며, 삼성물산은 최소 주당 2000원의 배당과 함께 보유 자사주의 3년 분할 소각을 발표했다.

증권가에서는 중기 주주환원 정책 발표로 지주회사들에 대한 신뢰도가 상승했다는 평가다. 최관순 SK증권 연구원은 “23년 부진한 실적을 기록한 지주회사의 경우 최근 주요 자회사 실적에 대한 기대치가 하향조정되며 24년 연결 실적 개선도 제한적일 가능성이 높다”면서도 “주요 지주회사의 적극적인 주주환원 정책과 이에 대한 신뢰도 제고는 기업 밸류업 프로그램과 자사주 제도 개선안의 실시를 계기로 재평가 될 것으로 예상한다”고 말했다.

한편, 적극적인 주주환원 정책을 펼칠 시 목표가 대비 약 60% 전후의 추가 상승여력이 있는 기업도 있어 눈길을 끈다.

박종렬 흥국증권 연구원은 지난 6일 LX홀딩스에 대해 투자의견 'BUY'의 신규 리포트를 발행하면서 목표가 1만2000원을 제시했다. 전일 종가 기준으로 볼 때, 이 종목의 주가는 목표가 대비 58.1%의 추가 상승여력이 있다는 해석이 가능하다.

박 연구원은 “LX세미콘과 LX하우시스, LX MMA 등 나머지 자회사의 실적 개선으로 올해는 매 분기별로 양호한 실적 모멘텀 지속이 가능할 것”이라고 바라봤다.

LX홀딩스는 피어그룹 대비 배당성향과 배당수익률이 평균 이하로 추가적으로 상향 조정해야할 필요성이 있는 것으로 나타났다. 신규 성장동력 마련을 위해 적극적인 행보가 필요하며 이에 대해 주식시장과 적극적인 소통이 요구된다는 분석이다.

박 연구원은 “보유 자사주(지분율 0.06%)도 매우 미미한 수준으로 향후 자사주 매입과 소각을 병행하려는 의지 표명이 중요하다”면서 “물론 연결 자회사(LX인터내셔널)이지만 대규모 M&A건에 대해서는 시장 참가자들의 의견을 경청하려는 자세가 필요하다”고 말했다.