[이코리아] 국내 손해보험사 ‘빅5’가 3분기 실적을 발표했다. 새 회계기준(IFRS17) 적용과 금융당국의 계리적 가정 관련 가이드라인 발표로 불투명했던 손해보험사 실적이 드러나면서, 손보업계 순위에도 변화가 나타나는 모양새다.

15일 보험업계에 따르면, 삼성화재·메리츠화재·DB손해보험·현대해상·KB손해보험 등 손보사 ‘빅5’의 올해 3분기 누적 순이익은 총 5조7077억원으로 집계됐다. 이는 5개 손보사가 새 회계기준(IFRS17)을 적용해 재평가한 지난해 3분기 누적 순이익(5조2782억원) 대비 8.1%(4295억원) 증가한 것이다.

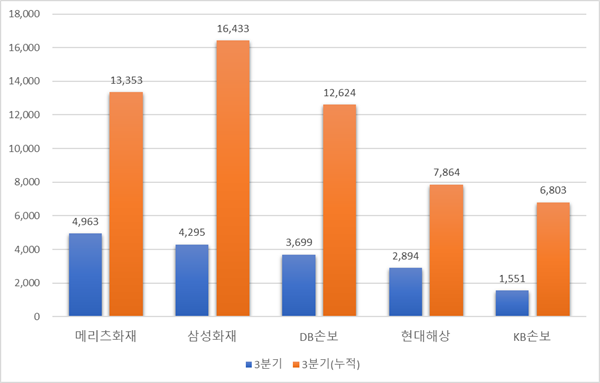

회사별로 보면 메리츠화재의 도약과 DB손보의 부진이 눈에 띈다. 메리츠화재는 올해 3분기 누적 순이익이 1조3353억원으로 전년 동기 대비 26.7% 늘어났다. 지난해까지만 해도 메리츠화재는 8683억원의 순이익을 올리며 DB손보에 이어 손보업계 3위에 머물렀다.

하지만 메리츠화재는 올해는 가파른 성장세를 보이며 DB손보(1조2624억원)를 제치고 손보업계 2위를 차지했다. 3분기만 보면 업계 1위인 삼성화재(4295억원)보다도 많은 4963억원의 순이익을 거두며 분기 1위를 기록했는데, 이는 전년 동기 대비 29.2% 증가한 수준이다.

3분기만 보면 업계 1위인 삼성화재도 제쳤다. 메리츠화재의 3분기 순이익은 전년 동기 대비 29.2% 증가한 4963억원으로 삼성화재(4295억원)보다 많다.

반면 DB손보는 상대적으로 부진한 모습을 보이며 3위로 내려앉았다. DB손보의 3분기 누적 순이익은 1조2624억원으로 전년 동기 대비 8.2% 감소했다. 3분기 순이익은 3699억원으로 전년 동기 대비 20.5%나 줄어들었다.

현대해상과 KB손보 또한 실적이 저하됐다. 현대해상의 3분기 누적 순이익은 전년 동기 대비 8% 감소한 7864억원에 그쳤으며, KB손보 또한 같은 기간 2.8% 줄어든 6803억원의 순이익을 올렸다. 다만 현대해상은 3분기로만 보면 전년 동기 대비 21.2% 증가한 2894억원의 순이익을 내며 실적이 개선되는 모습을 보였다. KB손보의 3분기 순이익은 1551억원으로 전년 동기 대비 10.7% 감소했다.

◇ 손보사 ‘빅5’ 순위 변동, 이유는?

손보사 ‘빅5’의 실적이 엇갈린 것은 금융당국의 계리적 가이드라인이 적용되면서 새 회계기준 도입에 따른 실적 거품이 걷혔기 때문으로 보인다.

올해부터 IFRS17이 도입되면서 보험사가 보유한 보험계약의 미래 이익을 현실 가치로 나타낸 보험계약마진(CSM)이 새로운 핵심 수익성 지표로 떠올랐다. 문제는 CSM을 산출할 때 보험사들은 위험율, 사망률, 손해율 등에 대해 자체적으로 세운 계리적 가정을 활용하는데, 실적을 부풀리기 위해 지나치게 낙관적인 가정을 사용할 위험이 있다는 것.

실제 금융감독원에 따르면, 올해 상반기 국내 생보·손보사의 상반기 순이익은 9조1440억원으로 전년 동기 대비 3조5399억원(63.2%)나 급증했다.

이 때문에 ‘실적 거품’ 논란이 일자, 금융당국은 지난 6월 계리적 가정에 대한 가이드라인을 발표해 보험사들이 자의적인 가정을 통해 실적을 부풀리지 못하도록 했다. 해당 가이드라인에는 ▲실손의료보험의 계리적 가정 산출기준 ▲무·저해지 보험의 해약률 가정 산출기준 ▲고금리 상품의 해약률 가정 산출기준 ▲보험손익 인식을 위한 CSM 상각 기준 ▲보험손익 인식을 위한 RA 상각 기준 등이 담겼다.

가이드라인 적용 후 처음 발표된 3분기 실적에서 두각을 나타낸 메리츠화재는 이전부터 금감원 가이드라인보다도 보수적인 가정을 사용해온 것으로 알려졌다. 가이드라인이 적용된 진짜 성적표가 나오면서 대부분의 손보사 실적에 낀 거품이 걷힌 반면, 보수적 가정을 사용해온 메리츠증권은 별다른 타격 없이 성장세를 이어갈 수 있었다는 것.

김상훈 메리츠금융지주 IR 상무는 지난 13일 실적발표에서 “이번 분기 보험손익의 큰 변화는 실손 가이드라인 적용 효과”라며 “실손 가이드라인 적용으로 BEL(최선추정부채)은 약 8천억 이상 감소하였으며, CSM은 약 6천억원 증가했다”라고 설명했다.

반면, 메리츠화재에 2위 자리를 내준 DB손보의 경우 자연재해외 금리상승으로 인해 실적이 저하된 것으로 보인다. DB손보의 주요 해외거점인 괌과 하와이에서 발생한 자연재해로 일반보험 손해율이 높아지며 약 700억원의 손실이 발생한 것. 또한 고금리로 보유 채권의 가치가 하락하면서, 3분기 누적 투자손익 또한 전년 동기(5020억원) 대비 25.3% 줄어든 3750억원에 그쳤다.

다만, DB손보 관계자는 “일회성요인으로 당기순이익은 다소 감소했지만 자동차보험 손익은 견조한 상황”이라며 “3분기 CSM 순증액은 3700억원, CSM 잔액은 12조6000억원으로 업계 최고 수준”이라고 설명했다.

DB손보가 괌 태풍과 하와이 산불 등 일회성 요인 등으로 인해 주춤한 것인 만큼, 메리츠화재가 계속 2위 자리를 수성할 수 있을지는 좀 더 지켜봐야 할 것으로 보인다. 메리츠화재와 DB손보의 2위 경쟁이 연말 어떤 결과로 이어질지 관심이 집중된다.