[이코리아] 양호한 실적과 개선된 주주환원율을 바탕으로 고공행진을 이어가던 JB금융지주 주가가 잠시 주춤했다. 여전히 주가가 저평가 상태에 있는 만큼 상승 여력이 있다는 전망이 제기되는 반면, 최근 상승 폭이 과도한 만큼 하락 위험을 고려해야 한다는 신중론도 나온다.

한국거래소에 따르면, JB금융 주가는 20일 낮 12시 기준 1만470원으로 전일 대비 40원(△0.38%) 하락한 상태다.

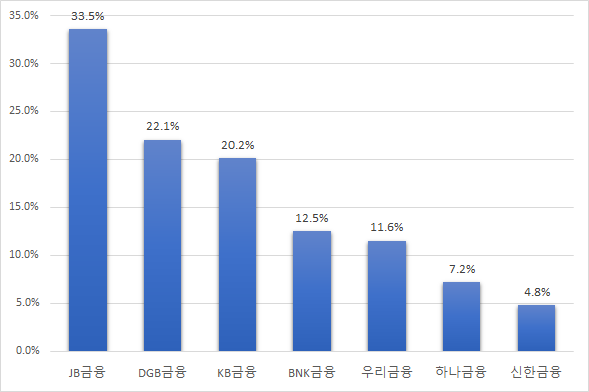

JB금융 주가는 19일에 이어 오늘도 하락하며 주춤하는 모양새지만, 연초 이후 가파른 상승세를 이어왔다. 실제 지난 1월 2일 7870원이었던 JB금융 주가는 19일 종가 기준 1만510원으로 연초 대비 33.5%(2640원)이나 뛰어올랐다.

지방금융은 물론 4대 금융지주사 중에서도 JB금융보다 주가 상승 폭이 큰 곳은 찾아볼 수 없다. 상승폭이 두 번째로 높은 DGB금융(22.1%)도 JB금융과는 10%포인트 이상 차이가 난다.

JB금융 주가 상승세의 가장 큰 동력은 꾸준한 실적 상승이다. ‘강소금융그룹’이라는 비전을 제시하며 지난 2019년 취임한 김기홍 JB금융 회장은 취임 전인 2018년 2415억원이었던 순이익을 지난해 6010억원으로 약 150%나 증가시키며 JB금융의 성장을 이끌었다. JB금융은 올해 상반기에도 전년 동기 대비 1.9% 늘어난 3261억원의 순이익을 올리며 역대 최대 반기 실적을 기록했다.

주주환원율이 개선되고 있다는 점도 투자자들의 관심을 끄는 요인이다. 앞서 JB금융은 올해 초 행동주의 펀드 얼라인파트너스의 배당 확대 요구를 거절한 바 있다. 지난 3월 열린 주주총회에서 얼라인 측은 주당 900원의 배당금(누적 배당 성향 33% 수준)을 요구했으나, JB금융은 715원의 배당금 지급안 안건을 의결한 것.

하지만 지난 7월 JB금융은 약 300억원 규모의 자사주 매입을 의결하며 주주환원율을 상당히 끌어올렸다. 김은갑 키움증권 연구원은 “(JB금융은) 보통주자본비율이 12%를 상회하면서 300억원의 자기주식을 매입 중”이라며 “총주주환원율은 2022 년 27%에서 2023년 33% 수준으로 상승할 전망”이라고 말했다.

2월 이후 6개월 넘게 계속된 횡보하던 주가를 다시 끌어올린 가장 큰 동력으로는 대출 중개·관리 핀테크 기업 ‘핀다’와의 체결한 전략적 투자계약이 꼽힌다. JB금융은 지난 7월 26일 핀다와 상호지분 인수를 통한 전략적 파트너십을 체결했는데, 8월 말부터 핀다의 JB금융 지분 매입이 시작되면서 주가가 탄력을 받게 된 것.

최정욱 하나증권 연구원은 “핀다와의 상호지분 인수 계약에 따라 150억원 규모의 장내매수가 시작된 8월 28일부터 전일까지 JB금융 주가는 약 29% 급등했다”며 “같은 기간 코스피 하락률 2.2%을 31%포인트 넘게 초과상승했고, 은행업종 평균 상승률 7.6% 대비로도 21% 가량 초과상승한 상황”이라고 설명했다.

최근의 상승세에도 불구하고 JB금융 주가가 여전히 저평가됐다는 지적도 나온다. 김은갑 키움증권 연구원은 17일 발표한 보고서에서 “JB금융의 주가순자산비율(PBR)은 0.41 배로 은행주 내에서는 높지만 은행주 중 최고인 12%를 상회하는 자기자본이익률(ROE) 전망치를 감안하면 PBR 은 낮은 수준”이라며, 목표주가를 기존 1만2500원에서 1만3000원으로 상향 조정했다.

반면 최근의 상승 폭이 과도하다는 신중론도 제기된다. 최정욱 하나증권 연구원은 19일 JB금융 목표주가를 기준 1만1500원에서 1만2500원으로 상향하면서도 “목표가 상향은 당분간 계속될수 밖에 없는 수급 우위 환경을 감안해 목표 PBR을 상향했기 때문”이라며 “기존 주주들은 이제부터는 추가 상승 시마다 차익실현을 권고한다”고 말했다.

최 연구원은 “핀다의 장내매수는 9월 말로 마무리됐지만 10월 초부터 300억원 규모의 자사주 매입이 본격화되고 있어 우호적 수급 환경이 지속되고 있다”면서도 “아무리 수급 앞에 장사 없다지만 최근의 초과상승 폭은 다소 과도한 수준이다. 향후에도 추가 상승세가 지속될 경우 이는 오버슈팅 국면으로 판단된다”고 설명했다.

최 연구원은 이어 JB금융도 은행업종 규제 영향에서 예외일 수 없는 데다 ▲고객 노령화 ▲높은 취약업종대출 비중 ▲금리상승에 따른 건전성 악화 등의 지방은행 할인 요인을 고려해야 한다며 “평소 거래량 대비 상당 규모의 자사주 매입 이벤트가 어쨌든 연내에는 종료될 것으로 예상되는데 자사주 매입종료 이후에는 수급 개선 요인이 소멸되면서 하방 위험이 커질 가능성이 높다”고 설명했다.