[이코리아] 역대급 실적과 고배당에도 불구하고 여전히 은행주는 저평가 논란을 벗어나지 못하고 있다. 은행지주사 주가가 제대로 평가를 받기 위해서는 이자이익에 치중된 영업모델을 다각화해야 한다는 지적도 나온다.

한국거래소에 따르면, KRX은행 지수는 지난달 27일 종가 기준 637.27로 연초(592.44) 대비 7.6%(44.83포인트) 상승했다. 같은 기간 코스피가 2225.67에서 2465.07로 10.8%(239.4포인트) 상승한 것과 비교하면 오름세가 더딘 편이다.

KRX은행 지수를 구성하는 종목은 KB·신한·하나·우리 등 대표적인 은행지주사들이다. 올해 상반기 주요 상장사가 금리상승 등으로 어려움을 겪으며 제자리걸음을 하는 동안, 은행지주사는 오히려 이자 마진이 확대되며 역대급 실적을 기록했다. 4대 은행지주사의 올해 상반기 당기순이익은 전년 동기 대비 2162억원(2.4%) 증가한 9조1824억원으로 역대 최대 규모다.

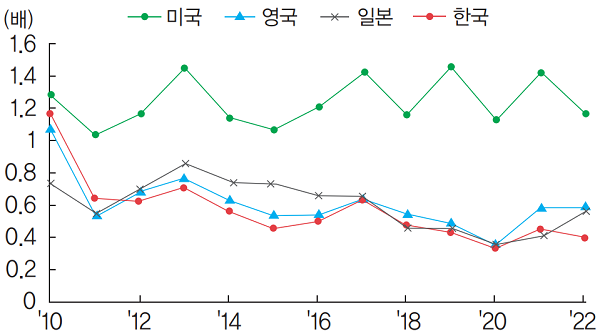

하지만 우수한 성적표에도 은행주는 여전히 ‘저평가’ 꼬리표를 떼어내지 못하고 있다. 영국 금융전문지 ‘더 뱅커’(The Banker)가 꼽은 2023년 글로벌 100대 은행에 포함된 국내 은행의 주가순자산비율(PBR) 평균치는 지난해 말 기준 0.32배로 영국(0.56배), 일본(0.57배), 미국(0.98배) 등 국내은행과 영업모델이 비슷한 해외은행 평균치에 비해 상당히 낮은 수준이었다. 국내은행과 해외은행의 BIS 총자기자본비율을 비교하면, 국내은행이 평균 15.9%로 미국(13.9%), 일본(13.7%) 등 비슷한 영업모델을 가진 해외은행보다 오히려 높았다.

국내 은행주의 만성적인 저평가 원인으로는 은행주 보유 규제와 낮은 배당성향, 과도한 이자이익 의존 등이 꼽힌다. 현행 금융지주회사법은 동일인이 은행지주사의 의결권 있는 발행주식총수의 10%(지방은행지주 15%)를 초과해 보유할 수 없도록 규정하고 있다. 이 때문에 국민연금 등 ‘큰손’이 은행주 비중을 늘리지 못해 주가가 적정 수준을 밑돌고 있다는 지적도 나온다.

국내 은행주의 배당성향 또한 다른 업종보다는 높지만 해외와 비교하면 상대적으로 낮은 편이다. 금융위원회에 따르면, 국내 은행권 평균 배당성향은 지난 2016년 23.8%에서 2019년 26.2%까지 높아졌지만, 코로나19 이후 금융당국의 손실흡수능력 확보 요청으로 인해 2020년 다시 20.4%로 하락했다. 이 때문에 올해 초에는 얼라인파트너스 등 행동주의펀드가 은행주 저평가 해소를 위해 구체적인 주주환원율 제고 정책을 제시하라며 7대 은행지주사에 서한을 보내기도 했다.

물론 낮은 배당성향만으로 은행주 저평가를 모두 설명할 수는 없다. 금융정보업체 에프앤가이드는 올해 4대 은행지주사의 평균 배당성향이 26.6%로 전년(25.85%) 대비 0.76% 상승할 것으로 예상했다. 주주제안 등의 영향으로은행지주사가 분기배당을 실시하는 등 적극적인 주주환원에 나서고 있는 만큼, 배당성향은 향후 더욱 높아질 여지가 있다.

전문가들은 과도한 이자이익 의존으로 지속적인 수익성 제고가 어렵다는 점을 은행주 저평가의 가장 큰 이유로 꼽고 있다. 임형석 한국금융연구원 선임연구위원은 최근 발표한 ‘국내은행 기업가치 전망과 시사점’ 보고서에서 “이자이익 비중이 높아 경기순환상의 금리 변화에 당기순이익이 민감하게 반응하며 높은 변동성을 보이는 것이 수익의 지속가능성을 낮추는 방향으로 작용하고 있다”고 지적했다.

은행연합회에 따르면, 최근 5년간 국내 은행의 총이익 대비 비이자이익 비중은 평균 12%로 미국(30.1%)의 절반에도 미치지 못했다. 특히 지난해의 경우 비이자이익 비중이 겨우 5.7%에 불과했다. 은행지주사 순이익에서 은행 부문이 차지하는 비중이 60~80% 수준임을 감안하면, 사실상 이자이익 증감에 따라 주가가 결정되는 셈이다.

문제는 이자이익 의존도가 높을수록 경기변동에 따라 실적이 널뛰기를 할 위험이 크다는 것이다. 김소영 금융위원회 부위원장은 지난 5월 열린 ‘은행권 경영·영업 관행·제도 개선 TF 제8차 실무작업반’ 회의에서 “현재 은행들 대부분의 수익이 이자수익에서 치중되어 있는데, 이자수익이 대출·예금의 규모와 예대금리차에 의해 결정되다 보니 경기 변동, 시장금리 인상·인하 여부에 상당한 영향을 받는 등 변동리스크에 노출되어 있는 측면이 있다”고 지적하기도 했다.

이 때문에 금융당국도 은행지주사의 수익원을 다변화하고 비이자이익 비중을 높이기 위한 노력을 기울이고 있다. 실제 금융당국은 지난 7월 열린 은행지주회장 간담회에서 ▲은행의 투자자문업 활성화 ▲은행의 벤처펀드 출자한도 2배 상향 ▲은행의 비금융업 수행 허용 ▲은행권 해외진출 확대 등의 개선 방안을 발표한 바 있다.

임 선임연구위원은 “최근 국내 은행산업의 비이자이익 비중을 높이려는 정책적 노력이 제시된 만큼 영업모델 다각화에 따른 수익의 지속가능성 제고를 통해 은행산업 PBR이 개선되는 등 은행 기업가치가 제고되는 선순환을 기대할 수 있을 것”이라며 “특히 자산관리서비스가 투자자문업 활성화, 신탁업 혁신 이외에 투자일임업으로까지 확대되는 것이 은행 기업가치 제고에 긴요할 전망”이라고 말했다.