[이코리아] 기후변화로 인한 피해가 확산하면서, 관련 위험을 보장하고 녹색 전환을 유도할 수 있는 보험상품의 필요성이 강조되고 있다. 국내에서도 각종 친환경 보험이 출시되고 있지만, 좀 더 다양한 상품 개발이 필요하다는 지적 나온다.

실제 기후변화에 따른 자연재해로 인한 피해 규모는 빠르게 커지고 있는 추세다. 하나금융경영연구소가 지난해 발간한 ‘자연재해의 시대, 보험사들의 기후경영 시작되다’ 보고서에 따르면, 지난 2021년 전 세계적으로 폭풍·홍수·산불·지진 등 자연재해로 인한 재산피해액은 2800억 달러, 사망자는 1만명에 이르는 것으로 집계됐다. 특히 미국의 경우, 허리케인·토네이도 피해가 집중되면서 2019년 510억 달러였던 피해 규모가 2021년 1450억 달러로 세 배 가까이 늘어났다. 유럽 또한 집중호우로 인해 220명의 사망자가 발생하는 등 자연재해 피해액이 2020년 120억 달러에서 2021년 590억 달러로 6배나 급증했다.

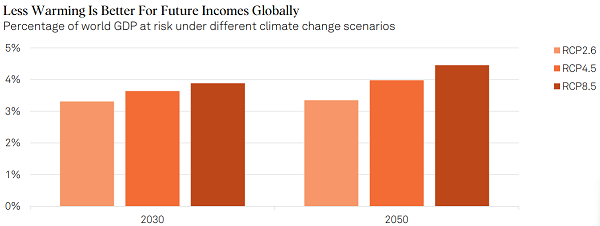

스탠더드앤푸어스(S&P) 글로벌은 지난해 발간한 ‘기후 경고: 물리적 기후 위험에 따른 경제적 손실에 대한 국가별 취약성 평가’ 보고서에서 기후변화가 심각해지면 2050년까지 세계 GDP의 4.5%가 감소할 것으로 추정하기도 했다.

국내도 사정은 마찬가지다. 기상청이 지난 3월 발간한 ‘2022년 이상기후 보고서’에 따르면, 지난해 우리나라에서는 중부지방의 집중호우와 남부지방의 극심한 가뭄, 이른 열대야와 폭염, 9월 태풍 등으로 사회·경제적 피해가 발생했다. 특히, 남부지방의 경우 12월까지 가뭄이 이어지며 1974년 이후 가장 많은 227.3일의 기상가뭄 일수를 기록해, 전남지역에서만 1442헥타르에 달하는 농작물 피해가 발생했다. 또한 폭염으로 인한 온열질환자가 1564명(사망 9명 포함) 발생해 전년 대비13.7% 증가했으며, 열대야가 예년보다 일찍 시작되면서 전력수요도 전년 대비 4.6% 증가해 역대 최고치를 기록했다.

이처럼 기후변화에 따른 피해가 누적되면서 관련 위험을 보장하는 보험상품에 대한 요구도 확산되고 있다. 실제 해외 주요 보험사는 기후변화 적응 대책이 반영된 보험상품을 판매 중이다. 유럽보험연금감독청(EIOPA)이 지난 2월 발간한 ‘임팩트 언더라이팅’ 보고서에 따르면, 유럽 내 14개국 31개 보험사를 대상으로 조사한 결과 70%의 보험사는 기후변화 적응 조치가 보험상품의 경제성을 유지하는데 효과가 있다고 답했으며, 약 50%의 보험회사가 적응 조치가 포함되었거나 보험계약자의 적응 조치 이행을 장려하는 보험상품을 판매하고 있다고 밝혔다.

기후변화로 지구 온도가 상승하면서 폭염 피해를 보장하기 위한 상품도 증가하고 있다. 일본에서는 스미모토 생명을 시작으로 지난해부터 열사병 특화 보험상품이 증가하는 추세다. 인도에서도 가사·노동을 병행하는 여성 노동자를 위해 폭염 발생으로 줄어든 수입을 보상하는 보험상품이 출시된 바 있다.

국내에서도 일부 보험사들이 기후변화와 관련된 보험상품을 출시하기 시작했지만, 아직 선택의 폭이 넓지 않은 것으로 보인다. 보험연구원이 최근 발표한 ‘기후변화 관련 보험상품 현황 및 개선 과제’ 보고서에 따르면, 각 보험사의 지속가능경영 보고서를 분석한 결과 개인을 대상으로 한 친환경 보험상품은 대부분 자동차보험에 집중된 것으로 나타났다. 자연재해 대응 상품 또한 개인을 대상으로 한 상품은 매우 제한적이었으며, 주로 농작물 및 가축, 양식물 등을 대상으로 한 보험상품으로 정책보험 성격이 강했다.

이 때문에 개인 대상 기후변화 관련 보험상품의 다양화가 필요하다는 지적이 나온다. 보고서를 작성한 천지연 보험연구원 연구위원은 “개인을 대상으로 한 기후변화 관련 보험상품의 경우 대부분 자동차보험에 한정되어 있으므로 향후 친환경 보험상품 다양화를 위한 추가 상품 개발이 필요하다”며 “자전거, 전기자전거, 킥보드 등 다양한 퍼스널 모빌리티 사용에 대한 보험상품 출시를 고려해 볼 수 있을 것”이라고 조언했다.

천 연구위원은 이어 “해외 사례와 같이 피해 복구 시 친환경 소재 및 기술 사용, 친환경 빌딩 소유 시 보험료 할인, 재생에너지 사용 주택의 정전 시 피해 담보 등 친환경 상품 수요 또는 재생에너지 수요 독려가 가능한 친환경 보험상품에 대한 추가 검토가 필요하다”고 덧붙였다.