[이코리아] 한국 조선업이 지난 한 해 전 세계 발주량의 37%를 수주하며 중국을 제치고 압도적 1위를 기록했다. 액화천연가스(LNG) 운반선 등 수주 호황으로 수년 치 일감을 확보한 가운데 일각에서는 특정 선종 의존이 조선업계 위험 요인으로 작용할 수 있다고 조언한다. 에너지 전환을 고려하지 않은 무분별한 수주전이 ‘숨은 시한폭탄’으로 돌아올 수 있다는 분석도 나왔다.

최근 한국 조선업 수주 호황은 러시아-우크라이나 전쟁에 기인한 LNG선 수요 덕분이다.

그동안 유럽은 가스관을 통해 러시아로부터 천연가스를 공급받아 왔지만 불확실성이 높아졌다. 이에 따라 독일 등 유럽 국가들이 LNG 확보전에 뛰어들면서 가스 가격이 폭등했고, 이는 신규 LNG 사업 개발과 함께 LNG 운반선 주문 행진으로 이어졌다. 여기에 카타르의 LNG 친환경 프로젝트까지 겹치면서 LNG선 경쟁력이 높은 한국 조선업이 큰 수혜를 봤다.

한국수출입은행이 지난 1월 발표한 보고서에 따르면 지난해 국내 조선사들은 세계 조선 주문의 37%를 수주했으며, 수주한 신조선 물량 중 65.4%가 LNG선으로 나타났다. 하지만 한국수출입은행은 “지나치게 LNG선에 편중된 상황”이라고 지적했다.

한국수출입은행은 “LNG 연료의 경우 완전 연소되지 않고 배출되는 메탄슬립 문제로 온실가스 저감률이 20~25% 수준에 그친다”며 “장기적 대안으로 부족하고, 변동성이 커서 경제적 안정성이 흔들리고 있다”고 분석했다. 또 사업 환경이 급변하면 과거 ‘플랜트 악몽’이 재현될 수 있다는 우려를 전했다.

국내 조선업은 지난 2015년 수요 예측 실패로 이미 뼈아픈 경험을 한 바 있다. 당시 고유가로 해양플랜트, 시추선 등을 수주하며 호황을 확신했던 국내 조선업은 초저유가 사태가 발발하면서 글로벌 오일사들의 발주 취소와 인도 연기로 큰 손실을 감내해야 했다.

이와 관련 최근 조선업계의 LNG선 수요 예측이 2015년 유가 급락 사태와 유사한 양상이어서 이 같은 상황이 반복될 수 있다는 보고서도 나왔다.

독일의 비영리 씽크탱크 클라이밋 애널리틱스(Climate Analytics)와 기후솔루션은 25일 '좌초될 미래: 전 세계 에너지 전환 시나리오에 기반한 석유 및 LNG 운반선 시장 전망’ 보고서를 발간했다.

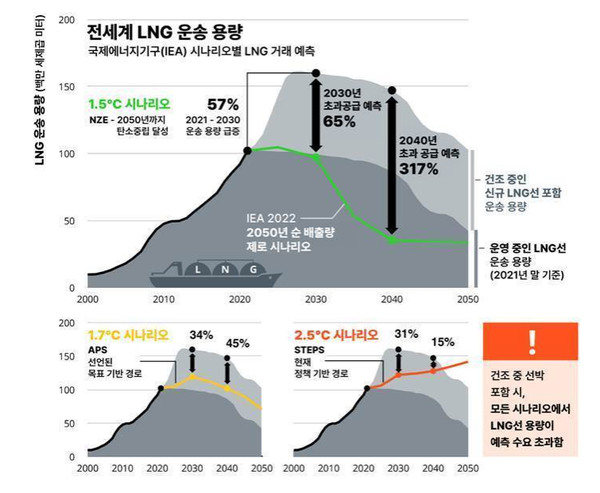

보고서는 시장 변화를 고려하지 않는 급격한 LNG선의 발주 확대로 2030년이면 LNG선의 운반 용량이 운반해야 할 세계 가스 물동량보다 31%나 초과할 것이라고 분석했다.

영국의 조선해운 시황분석기관 클락슨 리서치에 따르면 올 4월 초 기준 2023~2028년 인도 예정 LNG선 335척 가운데 257척이 한국의 액화천연가스 운반선이다.

또 국내 조선사는 현재 2027년 인도 예정인 최대 40척의 신규 운반선의 발주를 논의 중이며, 프랑스 석유 및 가스 대기업 토탈에너지스(Total Energies)와 7월에 17척의 운반선 발주 계약을 체결할 것으로 보인다.

문제는 이 같은 LNG 운반선 수주 행진이 ‘초(超)과잉공급’으로 이어질 수 있다는 점이다. 보고서는 클락슨 리서치에 등록된 LNG 운반선 주문 용량과 시나리오별 LNG 무역량(IEA, 세계에너지전망 2022) 전망을 비교했다.

보고서는 “특히 IEA의 시나리오 중 현재 정책을 그대로 반영해 상대적으로 다른 시나리오보다 LNG 수요 용량이 크게 잡히는 STEPS(Stated Energy Policy) 시나리오와 LNG 운반선 공급 용량을 비교해 보아도 공급 과잉 기조가 나타나고 있다”고 설명했다.

STEPS 시나리오는 지난해 러시아-우크라이나 전쟁에서 기인한 가스 가격 폭등으로 인한 아시아의 가스 수요 성장세 둔화, 미국의 인플레이션 감축법안(IRA) 도입과 재생에너지 발전 확대의 내용을 담은 EU의 ‘RE Power EU’ 정책 등을 고려해 LNG 수요 용량을 분석한 시나리오다.

보고서는 이 시나리오와 공급량을 비교했을 때 당장 올해부터 LNG 운반선의 공급 용량과 날라야 할 가스량(수요 용량)의 격차가 발생하기 시작해 약 7년 후인 2030년에는 LNG 운반선의 공급 용량은 LNG 수요 용량의 31%를 상회할 것으로 전망했다.

그러나 STEPS 시나리오는 전 세계 평균 기온이 산업화 이전 대비 2.5°C 상승할 것으로 국제에너지기구(IEA)가 우려하는 경로이다. 이는 전 세계가 합의한 파리협정의 제한 목표인 1.5~2도(°C)에 미치지 못하기 때문이다.

즉 파리협정의 1.5°C 목표를 달성하기 위해 전 세계가 나아가야 할 이정표인 NZE(Net Zero Emissions) 시나리오와 COP26 합의 사항의 공약 등 기후 공약을 이행하는APS(Announced Pledges Scenario) 시나리오가 보다 유력한 경로라고 할 수 있다.

이같이 앞으로 강화될 에너지 전환 정책을 고려한 LNG 수요 시나리오(NZE, APS)와 LNG 운반선의 공급 용량을 비교하면, STEPS 시나리오를 따랐을 때보다 더욱 심각한 수준으로 격차가 벌어진다. 보고서는 2040년 기준 LNG 운반선의 공급량이 운송 수요량의 대비 각각 3배(NZE), 0.5배(APS)를 웃돌 것으로 예측했다.

이렇듯 현재 발주된 LNG선의 공급 용량이 모든 경로에서 수요를 초과할 것으로 전망되며, 국내 조선업 전반에 미칠 타격은 적지 않을 것으로 우려된다. 에너지 전환 이슈로 신규 LNG 운반선 발주량이 급격하게 감소할 수 있을뿐더러, 현재 건조 중인 LNG선의 인도에도 영향이 있을 수 있기 때문이다.

보고서의 저자인 빅터 맥스웰(Victor Maxwell) 박사는 “전 세계는 기후변화에 따른 최악의 피해를 피하기 위해 10~20년 뒤까지 화석연료 의존도를 대폭 줄여야 하는 저탄소 경제로의 전환으로 나아가고 있다”며 “이는 앞으로 수년간 조선업계가 인도할 막대한 양의 LNG 운반선들이 불필요해질 것이며, 아주 높은 확률로 좌초자산으로 전락할 수 있다는 것을 의미한다”고 설명했다.

또 향후 신규로 발주되는 LNG 운반선 건조 사업에 금융을 조달하는 금융기관들에게도 우려가 늘어날 것으로 예상된다. 조선과 같은 대형 프로젝트의 경우 공적 금융을 비롯해 여러 금융사가 대출을 제공하는데, 대금 회수에 십수년이 걸리는 특성 때문에 대규모 공적금융 손실과 같은 연쇄효과가 나타날 수 있기 때문이다.

기후솔루션의 오동재 연구원은 “현재 국내 조선업계가 수주전에 뛰어든 카타르 및 모잠비크 LNG 사업용 LNG 선박 역시 향후 심각한 불확실성에 놓일 것으로 우려된다”며 “이는 해당 사업에 금융 제공을 검토 중인 금융기관에게도 역시 커다란 리스크로 다가올 것”이라고 말했다.