[이코리아] 금리상승의 여파로 국내 은행 연체율이 점차 상승하고 있는 것으로 나타났다. 자본비율 등 각종 건전성 지표 또한 하락하고 있는 만큼, 은행권의 선제적 리스크 관리 필요성도 높아질 것으로 예상된다.

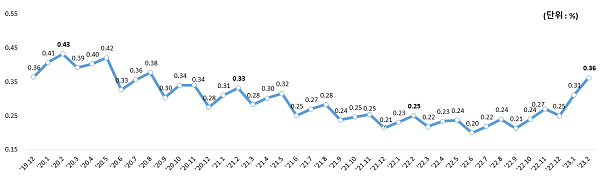

금융감독원에 따르면, 지난 2월 국내 은행의 원화대출 연체율은 0.36%로 전월말 대비 0.05%포인트, 전년 동월말 대비 0.11%포인트 상승했다. 2월말 연체율이 전년 동월 대비 상승한 것은 지난 2019년 이후 4년 만이다. 2월말 연체율의 전월말 대비 상승폭 또한 2020년~2022년 3년간 0.02%포인트 수준을 유지했으나. 올해 들어 0.05%포인트로 두 배 이상 늘었다.

기업대출 연체율은 0.39%로 전월말 대비 0.05%포인트 상승했다, 대기업은 0.09%로 전월말과 같은 수준이었지만, 중소기업(+0.08%포인트) 및 개인사업자(+0.06%포인트)는 연체율이 상승했다. 가계대출은 0.32%로 전월말 대비 0.13%포인트 늘어나, 기업대출보다 큰 폭의 상승세를 보였다.

국내 은행의 연체율이 큰 폭으로 오르면서, 코로나19 금융지원의 착시효과가 걷히고 있는 것 아니냐는 지적도 나온다. 그동안 코로나19로 피해를 입은 중소상공인에 에 대한 대출만기연장·이자상환유예 조치가 계속되면서 과소 측정됐던 연체율이 코로나19가 종료되면서 실체를 드러냈다는 것. 계속된 금리인상으로 이자부담이 크게 늘어난 것도 연체율 상승의 요인으로 꼽힌다.

연체율이 오르면서 국내 은행의 건전성에 대한 우려도 커지고 있다. 금감원에 따르면, 지난해 말 국내 은행의 BIS기준 보통주자본비율은 12.57%로 전분기말 대비 0.31%포인트 상승했다. 규제 비율을 상회하는 수준이지만, 전년 동기 대비로는 0.42%포인트 하락한 것으로 유럽(14.74%), 영국(15.65%) 등과 비교하면 여전히 미흡한 수준이다. 신한·KB·하나·우리·NH농협 등 5대 은행 중 단순자기자본비율(레버리지비율)이 6%를 넘은 곳은 단 한 곳도 없다. 레버리지 비율은 가장 보수적으로 은행의 자본적정성을 측정하는 지표로, 금감원은 7% 이상인 곳은 1등급, 6% 이상인 곳은 2(+)등급, 5% 이상은 2(0) 등급으로 분류한다.

이 때문에 금융당국도 은행권에 지속적으로 손실흡수능력 확충을 요구하고 있다. 이미 금융위원회는 지난달 16일 코로나19 대응과정에서 급증한 여신의 향후 부실화 가능성에 대비해 2~3분기 중 추가자본 적립의무를 부과하는 방안 검토하겠다고 발표했다. 또한 향후 은행의 예상되는 손실에 비해 대손충당금·대손준비금이 부족하다고 판단되는 경우, 은행에 대손준비금의 추가 적립을 요구할 수 있도록 특별대손준비금 적립요구권을 도입하겠다는 계획도 밝혔다.

은행 또한 금융당국의 요구에 발맞춰 충당금을 늘릴 것으로 전망된다. 실제 금감원은 지난 19일 5대 은행 재무·리스크 담당 임원(부행장급)은 비공개 간담회를 열고 충당금과 관련해 의견을 나눴다. 당국은 코로나19 착시효과로 예상 손실이 실제보다 낮게 평가될 경우, 충당금이 지나치게 적게 책정될 우려가 있다고 지적한 것으로 알려졌다. 5대 은행은 지난해 1분기 3017억원의 대손충당금을 쌓았는데, 올해 1분기에는 충당금이 이보다 2배 이상 늘어날 것이라는 전망도 나온다.

문제는 최근 은행권에 불고 있는 주주환원 열풍에, 건전성 악화에 따른 충당금 추가 적립이 찬물을 끼얹을 수 있다는 것이다. 실제 주요 은행지주사는 행동주의펀드의 영향으로 지난달 정기주주총회에서 이전보다 강화된 주주환원정책을 제시한 바 있다. 하지만 대출 부실화 등에 대비해 충당금을 추가 적립할 경우 배당 여력이 줄어드는 만큼 주주환원율을 높이기 어려울 수 있다.

한편, 금융당국은 특별대손준비금 적립요구권 도입을 위해 상반기 중 은행업 감독규정 개정 절차를 완료할 방침이다. 팬데믹에 가려졌던 부실 지표를 마주 보게 된 은행권이 어떻게 대응할지 관심이 집중된다.