[이코리아] 수출 회복의 계기가 될 것으로 예상됐던 중국의 ‘리오프닝’(Reopening, 경제활동 재개)이 진행되고 있지만, 기대만큼의 효과는 발생하지 않고 있다. 정부는 우리 경제의 ‘상저하고’(上低下高)를 전망하고 있지만, 수출 부진이 계속될 경우 이를 낙관하기 어렵다는 우려도 커지고 있다.

한국은행에 따르면, 올해 1분기 실질 국내총생산(속보치)은 민간소비 회복세에 힘입어 전분기 대비 0.3%, 전년 동기 대비 0.8% 성장했다.

문제는 수출이다. 수출은 자동차·운송장비를 중심으로 전분기 대비 3.8% 증가했으나, 전년 동기와 비교하면 –3% 감소했다. 수출의 GDP 성장 기여도 또한 –0.1%p로 지난해 2분기(-1.0%p) 이후 4분기 연속 마이너스를 기록했다.

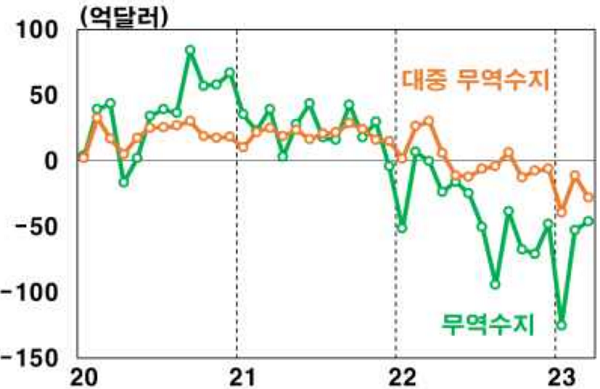

수출 부진은 무역수지로도 나타난다. 관세청에 따르면, 이달 1~20일 수출액(통관 기준 잠정치)은 323억7000만 달러로 지난해 같은 기간보다 11% 감소했다. 무역수지는 41억3900만 달러 적자로, 연간 누계로 보면 265억8400만 달러 적자를 기록 중이다.

중국의 리오프닝이 본격적으로 시작되면서 수출 회복이 기대됐지만 지표로 나타나는 효과는 미미한 셈이다. 게다가 정작 대중 수출은 심각한 부진을 겪고 있다. 관세청에 따르면, 이달 1~20일 대중 수출은 전년 동기 대비 –26.8% 감소했다. 대중 무역수지 적자 또한 19억9600만 달러로 전체 무역적자의 절반 가량을 차지하고 있다.

일각에서는 중국 경제가 내수를 중심으로 회복 중인 만큼 주변국에 미치는 영향은 아직 크지 않다는 점을 지적하고 있다. 한은은 지난 17일 발간한 ‘중국 리오프닝의 국내 경제 파급영향 점검’ 보고서에서 “리오프닝의 파급효과가 예상보다 부진한 것은 무엇보다 중국이 내수 중심으로 회복되고 있는 데 주로 기인한다”며 “리오프닝 이후 수입 의존도가 낮은 음식 숙박 등 대면서비스를 중심으로 소비가 빠르게 회복되는 반면 휴대폰, 자동차 등 내구재 소비는 감소하면서 관련 최종재 및 중간재 수입이 회복되지 못하고 있다”고 설명했다.

실제 한은 분석에 따르면, 한국처럼 제조업·IT 비중이 높은 국가의 성장률은 중국 성장률이 제조업 위주로 1%p 높아질 때 평균 0.13%p 개선되지만, 서비스 위주로 높아질 때는 평균 0.09%p 개선되는데 그쳤다.

한은은 이어 “중국내 제조업 재고가 높은 수준을 지속하는 점도 리오프닝의 파급효과를 지연시키는 요인”이라며 “이로 인해 지난해 하반기 이후 인프라 및 제조업 투자가 꾸준히 늘어나고 있으나 중간재 수입이 빠르게 회복되지 않고 있다”고 설명했다. 여기에 중국이 산업 고도화를 통해 지속적으로 자급률을 높일 경우 수입 수요 또한 계속 줄어들 가능성이 크다.

이 때문에 정부의 ‘상저하고’ 전망에 대한 우려도 커지는 모양새다. 앞서 추경호 부총리 겸 기획재정부 장관은 지난 11일(현지시간) 미국 뉴욕에서 열린 기자간담회에서 지난해 말 제시한 올해 성장률 전망치 1.6%과 관련해 “1.6% 성장률을 가려면 상반기가 1% 또는 1%대 초반, 하반기가 1%대 초반 또는 2% 안팎이 돼야 하는데 (정부를 포함해) 여러 기관이 이런 ‘상저하고’ 흐름을 보고 전망치를 내놓은 것”이라고 설명한 바 있다. 하지만 하반기 반등의 가장 큰 동력인 대중 수출 회복이 지연될 경우 올해 기대한 만큼의 성장률을 기록하기는 쉽지 않을 것으로 보인다.

과도한 대중 수출 의존도를 우리 경제의 구조적 리스크로 지목하는 목소리도 나온다. 한국신용평가가 지난 20일 발표한 ‘불확실성의 시대, 한국 수출기업 중국 관련 리스크 점검’ 보고서에 따르면, 지난해 한국 총수출액 6840억 달러 중 중국향 수출액은 1560억 달러로 가장 큰 비중을 차지했다. 미국·베트남 등 다른 국가 상대 수출액이 늘면서 중국 비중이 2018년 27%에서 지난해 23%로 줄어들었지만, 여전히 중국은 한국의 최대 수출대상국이라는 것.

문제는 한국의 중국 의존도는 여전히 높지만 중국 시장에서 한국의 자리는 점차 좁아지고 있다는 것이다. 실제 중국 총수입액은 지난 2021년 2.68조 달러에서 2022년 2.72조 달러로 1.4% 증가한 반면 한국의 중국향 수출액은 줄어들면서 중국 수입시장 내 한국 점유율은 2001년 이후 최저치인 7%까지 하락했다.

게다가 한국의 주요 수출 업종인 반도체·석유화학이 시황에 민감한 부문이라는 것도 문제다. 현재 반도체와 석유화학의 중국 수출 의존도는 각각 40%, 38%로 상당히 높은 수준이다. 반도체는 대만에 이어 중국 수입시장 2위를 유지하고 있지만, 점차 1위와의 격차가 확대되고 있다. 게다가 시스템반도체가 주력인 대만과 달리, 메모리반도체 중심인 우리나라는 상대적으로 경기변동성의 영향을 크게 받는다.

석유화학 또한 중국이 설비 증설에 나서면서 자급률이 상승하는 중이라 수입 수요가 줄어들 가능성이 커지고 있다. 미·중 무역갈등으로 한중관계까지 악화될 경우 중국 리오프닝의 낙수효과에 기댄 ‘상저하고’의 전망은 더욱 어두워질 수밖에 없다.

한신평은 “미중 무역분쟁으로 중장기적으로 중국의 생산 기지로서의 위상이 약화될 수 있는 점과, 중고위기술산업군 내에서 중국의 자급률이 상승하고 있는 점은 중국향 수출 의존도가 높은 국내 기업들에게 위협요인”이라며 “제품 기술력·경쟁력을 강화하여 고위기술산업군 수출 시장을 확대하는 한편, 향후 생산기지로서 역할이 강화될 수 있는 중국 외 지역들에 대한 진출을 적극적으로 모색하는 것이 필요해 보인다”고 조언했다.