[이코리아] 코로나19 시기를 거치면서 청년층의 위험 자산 투자가 크게 증가한 것으로 나타났다. 기존의 자산형성지원정책으로는 청년층의 저축을 유도하기 어려운 만큼, 개선된 지원 프로그램이 필요하다는 지적이 나온다.

한국금융연구원은 최근 이 같은 내용을 담은 ‘가계의 자산보유 현황 분석 및 시사점: 코로나 사태 시작 전후 비교를 중심으로’ 보고서를 발간했다. 이 보고서는 한국은행이 발표하는 ‘가계금융복지조사’에 따라 2019년부터 2021년까지 가계자산 규모 및 구성의 변화를 분석했다.

이번 보고서에서 가장 눈길을 끄는 부분은 청년층의 빚투와 빈곤 문제가 코로나19 이후 악화되면서 중장년층과의 격차가 크게 벌어지고 있다는 점이다. 실제 보고서에 따르면, 코로나19 이후 30대 미만의 처분가능소득 증가율은 전 연령대에서 가장 낮은 반면 60세 이상의 증가율은 가장 높은 것으로 나타났다. 특히 2020년으로 한정할 경우 30대 미만은 처분가능소득이 전년보다 감소한 유일한 연령대였다. 때문에 소득이 가장 적은 30세 미만과 가장 많은 50대의 격차는 2019년 1.87배에서 코로나19 이후인 2021년 1.94배로 확대됐다.

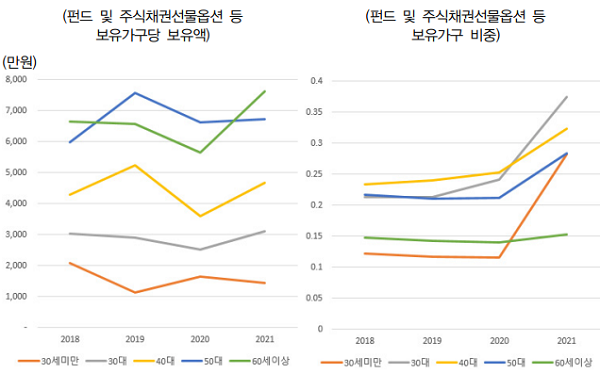

청년층의 소득이 제자리걸음을 하는 동안, 위험자산 투자는 크게 증가했다. 보고서에 따르면, 펀드 및 주식, 채권, 선물, 옵션 등 리스크 금융자산 보유액은 코로나19를 거치면서 전 연령대에서 증가했으나, 40세를 기준으로 큰 격차가 확인됐다. 60·50·40대의 2021년 리스크 금융자산 보유액은 2019년에 비해 각각 24%와 19%, 21% 증가한 반면, 30대는 같은 기간 89%의 증가율을 기록한 것. 특히, 30세 미만은 2019~2021년 리스크 금융자산 보유액이 무려 2.1배나 늘어났다.

반면 장기적인 안전자산인 저축·보험의 비중은 크게 줄었다. 실제 30세 미만의 평균 저축액은 코로나19 전후로 큰 변화가 없었으나, 보유가구 비중은 2021년 들어 급격하게 하락했다. 고용 불안 및 전월세 보증금 증가, 낮은 금리와 코로나19 이후 시작된 주식·코인시장 활황 등의 다양한 요인으로 인해 저축을 해지한 사례가 늘어난 것으로 보인다. 보험 또한 30대 및 30대 미만에서 보유가구 비중이 코로나19 이후 크게 하락한 것으로 확인됐다.

한편, 실물자산의 경우 청년층과 중장년층의 보유액 및 보유비중이 크게 차이나는 것으로 나타났다. 실제 40~60대의 거주주택 보유가구 비중이 60~70%에 달하는 반면, 30세 미만은 10% 안팎에서 점차 감소하는 추세를 보였다. 거주주택 이외 부동산을 보유한 가구 비중 또한 30세 미만이 다른 연령대에 비해 상대적으로 크게 줄어드는 경향을 보였다. 반면 전월세 보증금의 경우 30대 미만이 보유 비중은 가장 높고 보유금액은 가장 낮아, 전 연령대 중 주거환경이 가장 열악한 것으로 확인됐다.

정체된 소득, 벌어지는 부동산 격차와 열악한 주거환경에 시달리는 청년층이 저축과 보험을 해지하고 위험자산 투자에 뛰어들고 있는 현실은 이미 여러 매체와 연구에서 지적받고 있다. 문제는 해당 시기가 청년층의 자산형성을 위한 중앙·지방정부의 지원 프로그램이 강도 높게 시행된 시기였다는 점이다. 상대적으로 높은 금리를 적용하고 정부가 지원금까지 제공하는 장기 저축프로그램이 다양하게 시행됐지만, 이 기간 청년층의 저축·보험 보유성향은 오히려 축소되고 위험자산 투자 성향은 크게 강화됐다.

이 때문에 기존의 자산형성지원 정책을 개선해야 한다는 목소리도 커지고 있다. 이번 보고서를 작성한 이규복 선임연구위원은 “우리나라의 자산형성지원사업은 청년층에게 자산형성을 통해 이루고자 하는 목표를 명확히 하도록 유인하지 못하고 있으며, 해당 목표를 달성하는데 필요한 자산형성 규모가 얼마인지, 정부의 지원이 이러한 자산형성 규모에 도달하도록 실질적으로 지원하고 있는지 등도 명확히 제시되지 못하고 있다”며 “특히, 복지 차원의 프로그램과 금융 차원 프로그램이 중복가입을 허용하면서도 사업은 별도로 진행되면서 복지 차원과 금융 차원의 프로그램이 함께 진행되는 시너지를 내도록 설계되지는 못하고 있다”고 지적했다.

이 선임연구위원은 이어 “금액에 따라서 매칭 비율이 조정되는 방식보다는 보다 명확한 목표를 가질 수 있도록 필요한 용도로 제한하는 것이 필요하고, 이와 동시에 그 목표를 실제로 달성할 수 있는 매칭 비율을 제공할 필요가 있다”며 “이를 지속시킬 수 있는 전문적인 교육과 상담 과정이 이루어질 수 있게 만들 필요가 있다”고 강조했다.