[이코리아] 국내 4대 금융지주사가 올해 3분기까지 14조원의 순이익을 올리며 역대 최고 실적을 기록했다. 하지만 비이자이익의 비중은 줄어들고 이자이익에 대한 의존도는 더욱 높아져 금융경쟁력 약화를 우려하는 목소리도 나온다.

26일 금융권에 따르면, 신한·KB·하나·우리 등 4대 금융지주의 올해 3분기 연결기준 누적 당기순이익은 총 13조8544억원으로 집계됐다. 지난해 4대 금융 총 14조5429억원의 순이익을 기록한 점을 고려하면, 이미 3분기 만에 지난해 연간 순이익의 대부분을 벌어들인 셈이다.

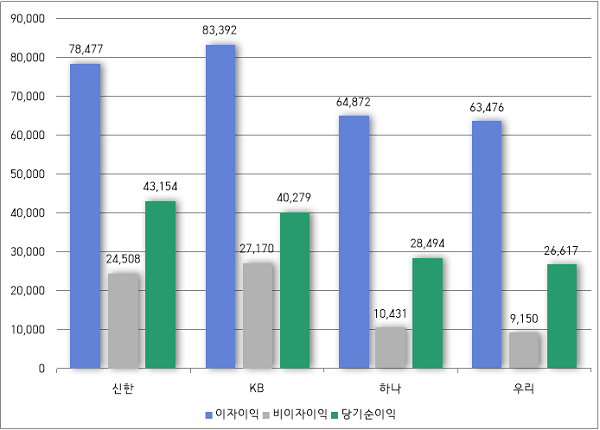

지주사별로 보면 신한금융이 전년 동기 대비 21.2% 증가한 4조3154억원의 순이익을 기록하며 3년 만에 KB금융을 제치고 ‘리딩금융’ 자리를 되찾았다. 반면 상반기까지만 해도 근소한 차이로 1위를 지켜냈던 KB금융은 전년 동기 대비 6.8% 증가한 4조279억원의 순이익을 올리며 2위로 물러났다. 3분기만 놓고 보면 신한금융은 전년 동기 대비 20.8% 증가한 1조5946억원의 순이익을 올렸다. 반면, KB금융은 2.1% 감소한 1조2713억원으로 4대 금융 중 유일하게 역성장을 기록하며 신한금융에 역전을 허용했다.

3·4위 자리도 바뀌었다. 하나금융은 올해 3분기까지 전년 동기 대비 6.3% 증가한 2조8494억원의 누적 순이익을 기록하며, 우리금융(2조6617억원, 전년 동기 대비 21.1%↑)을 제치고 다시 3위에 올랐다. 우리금융은 3분기에만 전년 동기 대비 15.6% 늘어난 8998억원의 순이익을 올리며 역대 최고 실적을 기록했으나, 같은 기간 더 높은 성장세(20.8%)를 보인 하나금융(1조1219억원)에게 다시 3위 자리를 내주게 됐다.

◇ 금리상승에 이자이익 늘었지만, 비이자이익 기여도는 급락

문제는 4대 금융의 실적이 대부분 금리상승으로 예대마진이 확대되며 늘어난 이자이익에 의존하고 있다는 것이다. 실제 4대 금융의 순이자마진(NIM)은 신한 1.68%, KB 1.98%, 하나 1.82%, 우리 1.86%로 전분기 대비 2~5bp(1bp=0.01%포인트) 증가했다. 한국은행이 금리인상을 시작한 지난해 3분기와 비교하면 약 20~30bp가량 NIM이 늘어난 것. 특히 지난 7월에는 한국은행이 역대 최초로 빅스텝(기준금리 0.50%포인트)을 단행하며, 이자이익이 크게 늘었다.

실제 4대 금융의 3분기 누적 이자이익은 신한 7조8477억원(전년 동기 대비 17.8%↑), KB 8조3392억원(19.0%↑), 하나 6조4872억원(19.4%↑), 우리 6조3476억원(24.7%↑) 등 총 29조217억원에 달한다. 이는 지난해 3분기 누적 이자이익(25조6억원)보다 16.1% 증가한 것이다.

반면 4대 금융의 비이자이익은 7조1259억원으로 전년 동기 대비 약 2조원(-22%)나 감소했다. 특히 비이자이익 규모가 가장 큰 KB금융의 경우 지난해 3분기 누적 3조8532억원의 비이자이익을 거뒀지만, 올해 3분기에는 2조7170억원으로 29.5%나 감소했다. 실제 KB금융의 비은행 계열사들은 전반적으로 부진한 모습을 보였는데, 특히 KB증권의 경우 3분기 누적 순이익이 지난해 5433억원에서 올해 3037억원으로 44.1%나 감소했다.

신한지주(2조4508억원)의 경우 비이자이익이 같은 기간 12.9% 줄어들어, KB금융보다 비이자이익 감소폭이 작았다. 신한라이프가 전년 동기 대비 32.3% 감소한 3696억원의 순이익을 올리는 데 그쳤지만, 신한투자증권이 같은 기간 55.2% 늘어난 5704억원의 순이익을 기록하며 반등해 비은행부문 실적을 이끌었기 때문이다.

또한, 하나금융과 우리금융의 올해 3분기 누적 비이자이익도 각각 1조431억원, 9150억원으로 전년 동기 대비 23.9%, 16.2% 감소했다. 하나금융은 하나카드(-16.8%)와 하나생명(-35.8%)의 부진이 뼈아팠다. 우리금융의 경우 증권·보험 계열사는 없지만, 주요 비은행 계열사가 모두 지난해보다 나은 실적을 올렸다. 하지만, 우리은행의 비이자이익이 이 기간 7990억원에서 5340억원으로 33.2%나 줄어든 영향이 컸다.

금리상승의 수혜로 4대 금융 모두 이번 3분기 역대 최고 실적을 기록했지만, 비이자이익 비중이 줄어들고 있는 만큼 안심하기는 이르다. 이자이익 의존도가 높을수록 경기변화에 민감하게 반응할 수밖에 없기 때문. 금융지주사가 장기적으로 안정적인 수익구조를 구축하려면 수익원을 다양화해 이자이익 의존도를 낮추는 것이 필수다.

실제 국내 금융지주사의 이자이익 의존도는 해외 금융사에 비해 지나치게 높은 편이다. 김우진 한국금융연구원 선임연구위원이 지난 5월 발표한 ‘국내 은행그룹의 비이자이익 원천 분석 및 시사점’ 보고서에 따르면, 지난해 말 기준 국내 7개 금융지주사의 비이자이익은 11.2조원으로 총이익의 19.2%를 차지했다. 이는 2020 회계연도(FY2020) 기준 글로벌 100대 금융사(40.8%)의 절반에도 미치지 못하는 수준이다. 4대 금융과 비슷한 규모의 글로벌 금융사(51~75위)로 대상을 좁혀도 비이자이익 비중은 37%였다.

김 선임연구위원은 “은행이 이자이익 중심의 대차대조표 성장을 주로 하게 되면 경기에 민감한 수익구조를 노정함으로써, 경기대응 정책의 기대효과가 약화되며 은행의 지속성장이 저해될 수 있다”며 “M&A, 포괄적인 전략적 제휴, 전문인력 확보 등을 통해 비은행 자회사의 역량을 강화하고 은행과 비은행 자회사 간 유기적 협력체계를 구축함으로써 그룹 차원의 부외거래를 통한 성장을 도모할 필요가 있다”고 조언했다.