[이코리아] 금리상승으로 인해 보험사의 재무건전성이 점차 악화하고 있는 것으로 나타났다.

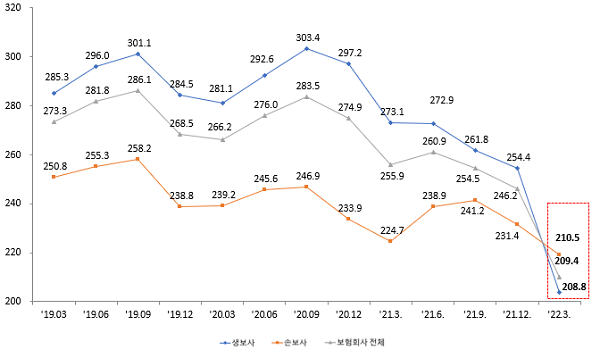

금융감독원에 따르면, 지난 3월말 기준 국내 보험사의 RBC(지급여력) 비율은 209.4%로 전분기말(246.2%) 대비 36.8%포인트 하락했다.

특히 생명보험사의 하락폭이 컸다. 1분기말 기준 생보사 RBC 비율은 208.8%로 전분기말 대비 45.6%포인트 하락했다. 생보사는 지난 2020년 3분기까지만 해도 303.4%의 RBC 비율을 기록했으나, 1년 반만에 100%포인트 가까이 하락했다. 손해보험사 또한 전분기 대비 20.9%포인트 하락한 210.5%에 머물렀다.

보험사의 RBC 비율이 급감한 가장 큰 이유는 금리상승이다. 실제 각국 중앙은행은 물가상승에 대응하기 위해 빠른 속도를 금리를 인상하고 있다. 한국은행 또한 지난해 8월부터 5차례 금리인상을 단행해 0.50%였던 기준금리를 1.75%까지 끌어올렸다.

문제는 다수의 국내 보험사들이 과거 금리가 낮았던 시기에 RBC 비율을 높이기 위해 보유 채권을 만기보유증권에서 매도가능증권으로 재분류했다는 것이다. 금리하락기에는 채권 가격이 오르는 만큼, 시가로 평가되는 매도가능증권 비중을 높여야 건전성 지표를 개선하는데 도움이 되기 때문이다.

하지만 최근 금리가 상승하면서 보험사들의 섣부른 채권 재분류는 판단 착오가 됐다. 금감원에 따르면, 금리상승으로 인해 1분기말 기준 보험사의 매도가능증권 평가이익은 전분기 대비 20.7조원 감소했다. RBC 비율은 가용자본을 요구자본으로 나눠 구하는데, 가용자본에 반영되는 매도가능증권 평가이익이 크게 줄어들면서 RBC 비율도 낮아질 수밖에 없었다.

다만 최근 RBC 비율 하락을 두고, 보험사 재무건전성이 실질적으로 악화했다는 뜻으로 해석하기는 어렵다는 지적도 나온다. 금융위는 지난 9일 보험업권 리스크 점검 간담회에서 “최근 RBC 하락은 주로 ‘자산 시가평가 - 부채 원가평가’라는 회계 처리상 차이에 기인하는 측면이 크다”고 설명한 바 있다. 매도가능증권과 달리 원가로 평가되는 보험부채는 금리상승으로 인한 감소분이 제대로 반영되지 않아 RBC 비율이 낮아졌다는 것. 실제 보유한 자본이 줄어든 것이 아니라 채권평가액이 감소한 것이기 때문에 보험금 지급능력에 문제가 생겼다고 보기도 어렵다.

금융위는 RBC 비율 하락이 회계적 문제라는 인식에 따라, RBC 비율 계산 방식에 변화를 주기로 했다. 보험사들의 LAT 잉여액(원가평가 보험부채 - LAT 보험부채 평가액)을 RBC상 가용자본으로 인정하도록 한 것. LAT는 결산시점의 할인율 등을 반영한 보험부채를 시가로 평가해 원가평가보다 크면 그 차액만큼 추가 적립하는 제도이다. 금융위가 제안한 방식대로 계산하면, 실질 보험부채 감소분도 가용자본 증가분으로 반영할 수 있어 현행 방식보다 RBC 비율이 오를 수 있다.

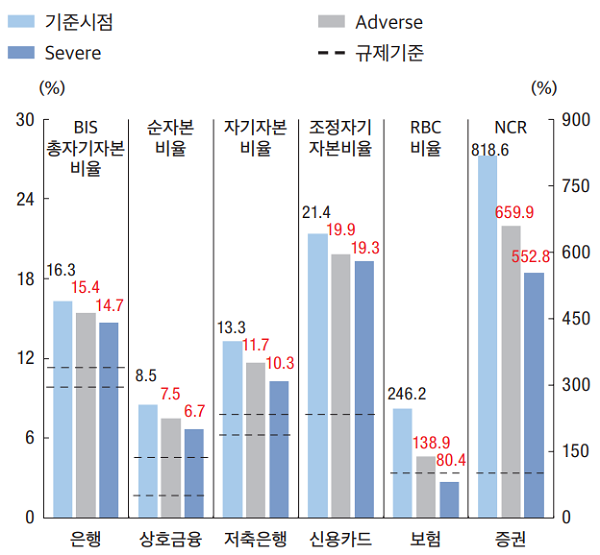

다만 물가상승으로 인해 금리인상이 하반기에도 계속될 것으로 예상되는 만큼, 보험사의 RBC 비율이 더 나빠질 가능성도 배제할 수 없다. 한국은행은 지난 6월 ‘금융안정보고서’에서 한국은행 통합 스트레스 테스트 모형(SAMP)에 따라 스트레스 테스트를 실시한 결과를 발표했다. 한은은 내년 말까지 경제성장률은 0.6%로 하락하고, 물가상승률과 3년물 국고채 금리는 각각 5.4%, 5.8%로 오르는 최악의 시나리오를 가정해 테스트를 진행했는데, 이 경우 보험사 RBC 비율은 80.4%까지 하락하는 것으로 나타났다. 보험업법이 정한 RBC 비율 기준인 100%에 미달한다는 것. 한은은 51개 보험사 중 16개사가 규제 기준을 하회할 것으로 내다봤다.

물론 RBC 비율 계산 방식이 수정된 데다 회계기준이 바뀌는 만큼, 생각보다 금리상승의 충격이 덜 할 수도 있다. 한은은 “보험회사의 자본비율은 현행 지급여력제도(RBC) 기준에 따른 결과”라며 “2023년 신지급여력제도(K-ICS) 도입 후에는 부채의 시가평가로 인해 금리상승이 자본비율에 긍정적인 영향을 미칠 수 있다”고 말했다.

하지만 금리상승에 따른 단기적인 충격을 피하기는 어려운 만큼, 보험사의 자본확충 노력도 필요할 것으로 예상된다. 문제는 어떤 방법으로 자본을 확충하느냐다. 보험사의 자본확충 방식은 ▲유상증자와 ▲신종자본증권 ▲후순위채 등으로 나뉜다. 보험사들은 유상증자보다는 신종자본증권, 후순위채 등 자본성증권 발행량을 늘리며 RBC비율 하락에 대응해왔다. 하지만 금리상승기에 자본성증권을 발행하면 높은 이자비용을 부담해야 한다.

이 때문에 금융당국은 보험사에게 자본확충을 위해 유상증자를 먼저 고려해달라고 권고하고 있다. 이복현 금감원장은 30일 보험회사 최고경영자(CEO)와의 간담회에서 “시장금리 상승으로 인한 채권 평가손실 증가로 보험회사의 자본적정성에도 큰 영향을 미치고 있다”며 “특히, 연말에는 미국의 기준금리가 3.75% 수준까지도 인상될 수 있다는 예측이 있어 이미 지급여력비율 하락 등으로 고민이 많은 보험업계에 큰 과제를 던져주고 있다”고 말했다.

이 원장은 이어 “금리 급등, 환율 상승 등에 따른 보험회사의 재무건전성 관리에 힘써주시기 바란다”며 “자본확충 시에는 유상증자 등을 통한 기본자본 확충을 우선 고려해달라”고 덧붙였다.