[이코리아] 윤석열 정부가 법인세 인하 방침을 밝히면서 찬반 논쟁이 격화되고 있다. 기업의 세부담이 너무 커 경제 성장을 저해할 수 있다는 지적이 나오는 반면, 법인세 인하는 일부 대기업만을 위한 특혜라는 반론도 나온다.

27일 기획재정부 등에 따르면, 정부는 27일 현행 10%인 법인세 최저세율을 8~9%로 완화하고, 최저세율 적용구간 또한 ‘2억원 이하’보다 확대하는 방안을 검토 중이다. 앞서 정부는 지난 16일 ‘새 정부 경제정책방향’을 발표하며, 현재 4단계인 과표구간을 단순화하고, 최고세율을 25%에서 22%로 인하하겠다는 방침을 밝힌 바 있다.

윤 대통령은 지난 대선 기간 규제 완화, 연구·개발(R&D) 세액공제 확대, 가업승계 지원 등 기업친화적인 공약을 다수 발표했는데, 법인세 인하 또한 그중 하나다. 문재인 전 대통령 취임 후 인상된 법인세 최고세율을 다시 이전 수준으로 되돌려 기업 투자를 활성화하고 적극적인 경영활동을 촉진하겠다는 취지다.

◇ 경영계 "국내 법인세, 선진국보다 지나치게 높아"

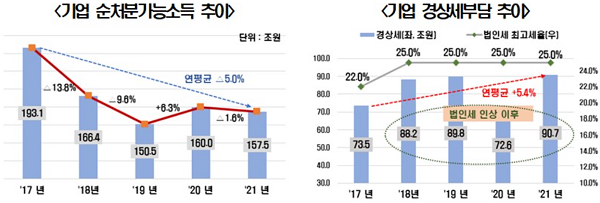

경영계는 국내 법인세 부담이 다른 선진국에 비해 지나치게 높다며, 세부담을 완화해 기업 활동을 지원해달라고 요청해왔다. 실제 전국경제인연합회 산하 한국경제연구원(이하 한경연)이 한국은행 소득계정 통계를 분석해 지난 24일 발표한 자료에 따르면, 지난 2017~2021년 5년간 정부와 가계의 순처분가능소득은 증가했으나 기업만 감소한 것으로 나타났다.

순처분가능소득은 본원소득(근로·사업소득 등)에서 조세·사회부담금 등을 뺀 것으로, 실질적인 가계의 소비·저축, 기업의 투자 등에 이용 가능한 소득을 뜻한다. 한경연에 따르면, 국내 기업의 순처분가능소득(이하 기업소득)은 2017년 193.1조원에서 지난해 157.5조원으로 5년간 35.6조원 감소했다. 지난 5년간 매년 5%씩 기업소득이 줄어든 셈이다.

한경연은 ▲경영실적 악화와 ▲세부담 확대를 기업소득 하락의 주요 원인으로 꼽았다. 한경연에 따르면, 국내 기업의 영업잉여는 지난 2017년 375.5조원에서 지난해 341.6조원으로 33.9조원 줄어든 반면, 경상세 부담은 같은 기간 73.5조원에서 90.7조원으로 17.2조원 증가했다. 영업잉여는 매년 2.3%씩 줄어든 반면, 세부담은 5.4%씩 늘어난 것. 추광호 한경연 경제정책실장은 “지난 5년간 법인세 증세 등의 영향으로 기업소득은 줄어든 반면, 정부소득은 늘어나 민간의 효율적인 자원배분이 이뤄지지 못했다”라고 강조했다.

이 때문에 현행 법인세 과세체계를 완화해야 한다는 목소리가 힘을 얻고 있다. 김빛마로 한국조세재정연구원 조세재정전망센터장은 지난 22일 서울 은행회관에서 열린 ‘법인세 과세 체계 개편 방안 공청회’에서 “우리나라 법인세 최고세율은 경제협력개발기구(OECD) 평균을 웃도는 수준”이라며 “법인세 과세체계는 최근 법인세율을 인하한 주요국 정책 동향과 역행하므로 세율 인하를 검토할 필요가 있다”고 말했다.

또한, 김 센터장은 “법인세 과세표준 구간 조정을 통해 현행 4단계 누진구조를 완화해야 한다”며 “누진세율 구조는 기업의 성장 유인을 저해하고, 조세 회피 목적의 기업 분할 등 비정상적 행태를 유도할 가능성이 있다”고 말했다. 김 센터장은 이어 “OECD 국가 대부분 단일세율 또는 2단계 세율 구조를 채택하고 있다”며 “우리 세율 구조는 국제적 표준과도 부합하지 않는 측면이 있다”고 덧붙였다. 조세연에 따르면 OECD 회원국 38개 중 법인세 과세표준 구간이 4단계 이상인 곳은 한국과 코스타리카 2곳 뿐이다.

◇ 나라살림연구소 "국내 기업 실질 부담, 다른 나라보다 적어"

하지만 국내 기업의 세부담 우려가 지나다는 반론도 나온다. 김용원 나라살림연구소 객원연구위원은 지난 21일 발표한 ‘법인세 최고세율 인하 정책에 대한 평가’ 보고서에서 “법인세는 기업들 입장에서는 비용이기 때문에 국가별 법인세 세율을 비교해 평가하는 경우가 존재하나 실제 법인세에서 지방세 부문이 있다는 점을 간과하고 중앙정부 세율만을 비교하는 것은 편협한 접근”이라고 지적했다.

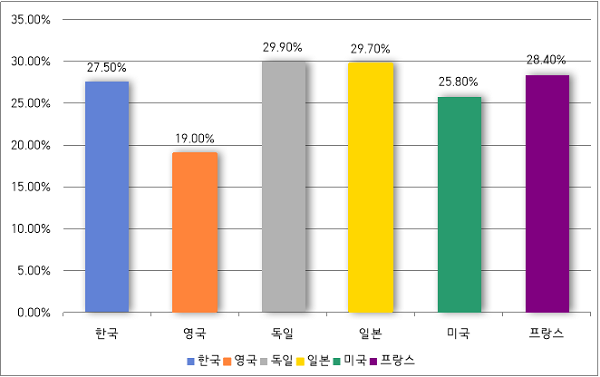

실제 한국의 법인세율은 다른 국가에 비해 높은 편이다. 국회예산정책처가 지난 4월 발표한 ‘2022 조세수첩’에 따르면, 한국의 법인세 최고세율(25%)은 지난해 기준 OECD 국가 중 8위 수준으로 OECD 평균 23.3%보다 1.7%포인트 높다. 특히 한국의 법인세 최고세율이 지난 10년간 22%에서 25%로 3%포인트 오른 것과 달리 G7은 26.7%에서 20.9%, OECD는 23.7%에서 21.5%로 하락했다.

법인세에는 중앙정부뿐만 아니라 지방정부가 과세하는 지방세도 포함된다. 지방세 2.5%를 더한 국내 기업의 법인세 최고 세율은 27.5%인데 이를 기준으로 할 경우 OECD 국가 중 순위는 7위에서 11위로 하락한다. 여전히 OECD 평균(24.9%)보다는 높은 수준이지만, G7평균(30.2%)에 비해서는 낮다.

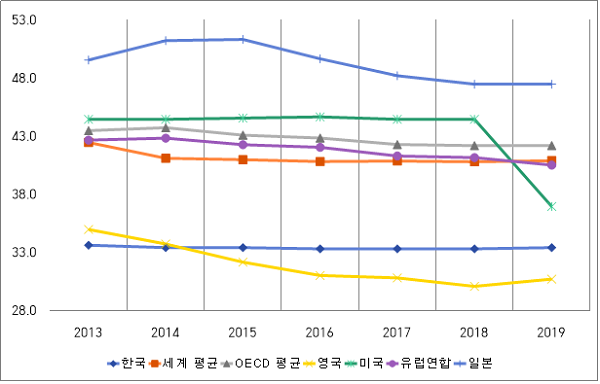

기업의 실제 세부담을 법인세만으로 파악하기는 어렵다며 다양한 준조세까지 포함한 비교가 필요하다는 지적도 나온다. 실제 세계은행은 법인세뿐 아니라 사회보험료와 의무적으로 내야 하는 기여금 등 각종 준조세가 기업의 소득 대비 차지하는 비율인 ‘총조세및부담률’이라는 지표를 발표하고 있다.

세계은행에 따르면 국내 기업의 총조세및부담률은 2019년 기준 33.2%로 OECD 평균(41.6%)은 물론 세계 평균(40.4%)보다도 낮은 수준이다. 연도별로 봐도 한국의 총조세및부담률은 2005년 36.8%에서 2019년 33.2%로 완만하게 감소하는 추세다.

법인세가 기업 투자에 결정적인 변수는 아니라는 지적도 있다. 실제 실리콘밸리가 위치한 미국 캘리포니아주의 경우 단일세율은 8.84%로 50개 주 중 8위에 해당하는 높은 수준이지만, 여전히 세계적인 IT 기업들이 자리를 잡고 있다.

김 연구위원은 “한국의 법인세는 어느 지역이든 27.5%이지만, 미국의 실리콘밸리는 29.84%(연방 21% + 주 8.84%)로, 법인세만 놓고 보면 실리콘밸리를 기업들이 선호할 이유가 없다”며 “법인세가 기업의 의사결정에 영향을 미친다는 것을 부정할 수 없지만, 법인세만으로 혹은 법인세가 결정적으로 기업의 의사결정에 영향을 미친다고 보기는 어렵다”고 설명했다.

김 연구위원은 이어 “우리나라의 경우 기업들의 실질적인 조세부담률이 국제적으로 매우 낮은 수준임을 감안할 때, 법인세 최고세율 인하는 기업 활동 활성화라는 실익보다는 소수에게만 혜택을 주는 특혜 시비와 함께 세수에도 악영향을 미치는 정책이 될 가능성이 높아 보인다”고 말했다.