삼성전자가 2분기 시장 전망치보다 높은 실적을 발표했지만, 주가는 오히려 하락하고 있다. ‘10만 전자’를 외치던 투자자들도 좀처럼 상승세를 타지 못하는 주가에 실망하는 분위기다.

앞서 삼성전자는 지난 7일 잠정 경영실적을 집계한 결과 매출 63조원, 영업이익 12조5000억원을 올렸다고 밝혔다. 이는 전년 동기(매출 53조원, 영업이익 8조1500억원) 대비 매출은 18.94%, 영업이익은 53.37% 증가한 것으로, 모두 증권사 전망치를 뛰어넘는 규모다.

하지만 기대 이상의 실적을 기록했음에도 불구하고 주가는 오히려 하락세를 보이고 있다. 지난 7일 삼성전자 주가는 전일 대비 400원(0.49%) 하락한 8만800원에 장을 마감했다. 8일 낮 12시 현재 삼성전자는 전일 대비 0.5% 하락한 8만400원에 거래되고 있다.

삼성전자 주가가 ‘어닝 서프라이즈’에도 불구하고 상승세를 타지 못하는 이유에 대해서는 의견이 분분하다. 일각에서는 이미 깜짝 실적이 예고된 만큼, 주가에 선반영돼있었다는 지적이 나온다. 실제 삼성전자 주가는 지난 5~6일 이틀간 1200원이 올랐다. 실적에 대한 투자자들의 기대감이 이미 주가에 반영된 만큼, 실적 발표 이후 주가가 조정됐다는 것.

호실적이 이어지다보니 실적이 시장에 미치는 영향이 미미해졌다는 지적도 나온다. 이승우 유진투자증권 연구원은 8일 “삼성전자의 어닝 서프라이즈에 시장은 별로 놀라지 않는다. 9개 분기 연속으로 시장 추정치를 상회하는 실적을 내다보니, 어닝 서프라이즈는 오히려 당연한 정례 행사가 되었다”며 “실적이 잘 나왔으니, 주가가 올라야 한다는 얘기도 공허한 메아리로 들린다”고 설명했다.

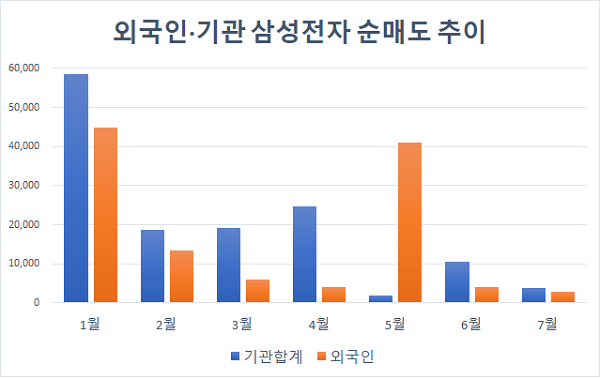

외국인·기관의 매도세 또한 삼성전자 주가가 위를 향하지 못하는 이유 중 하나다. 한국거래소에 따르면, 이달 들어 외국인과 기관은 삼성전자 주식을 각각 2765억원, 3784억원 순매도했다. 월별로 봐도 외국인·기관은 지난 상반기 6개월 연속으로 순매도를 기록했다. 1월 이후 매도세가 감소하는 추세지만, 아직 외국인 자금이 돌아오지 않는 모양새다.

반도체 업황에 대한 불안한 전망도 삼성전자 주가에 영향을 미치고 있다. 비록 반도체 ‘슈퍼사이클’로 인해 호실적이 이어지고 있지만, 반도체 업종 주가는 6개월~1년 전망에 따라 움직이기 때문.

이 연구원은 “삼성전자 주가의 드라이버는 지나간 실적도 바로 다음 분기의 실적도 아닌 듯하다. 그보다는 적어도 6~12 개월 후의 메모리 전망이 더 중요하다”며 “아니면 파운드리나 M&A 등, 그 동안 삼성이 잘 했다고 할 수 없는 분야에서 의미있는 성과나 전략이 나와야 할 것”이라고 지적했다.

김경민 하나금융투자 연구원은 “미국 국방부가 마이크로소프트와 계약했던 제다이(JEDI, 공동 방어 인프라) 클라우드 사업을 취소했다”며 하반기 D램 수요에 차질을 빚을 수 있다는 우려가 주가에 영향을 미쳤다고 설명했다.

김 연구원은 “서버업종에서 DRAM 공급사의 재고는 적고, DRAM 수요처의 재고는 상대적으로 높은 수준이었는데, 수요처의 전방 산업에서 이러한 뉴스가 등장한 것이 주가에 부담을 주었다”며 “미국 국방부는 이후 프로젝트에서 특정 기업과 단일 계약을 맺지 않고 다수의 클라우드 사업자에 기회를 준다고 하지만, sentiment 측면에서 서버 업종에 부정적이었다”고 말했다.

김 연구원은 이어 삼성전자의 3분기 영업이익 증가폭은 2분기에 비해 제한적일 것으로 예상하며 “주가가 유의미하게 상승하려면, 비메모리 반도체 부문에서 미국 팹리스 고객사의 추가 확보나 M&A 추진과 같은 드라마틱한 이벤트가 필요할 것”이라고 내다봤다.