우리금융그룹이 아주캐피탈을 품에 안으며 비은행 부문 확장을 위한 첫걸음을 내디뎠다. 그동안 과도한 은행 비중으로 지적을 받아온 포트폴리오를 개선하면서 NH농협금융에 뺏긴 4위 자리를 되찾을지 관심이 모이고 있다.

우리금융지주는 지난 10일 웰투시제3호투자목적회사로부터 아주캐피탈 경영권 지분 74.04%에 대한 인수 절차를 완료하고 자회사로 편입했다. 이에 따라 아주캐피탈의 100% 자회사인 아주저축은행도 손자회사로 편입됐다.

이번 인수 건에 대한 업계의 평가는 긍정적이다. 그동안 비은행 부문의 그룹 실적 기여도가 너무 낮은 점이 문제가 됐던 만큼, 아주캐피탈 인수가 시너지 효과를 낼 수 있다는 기대감이 높다.

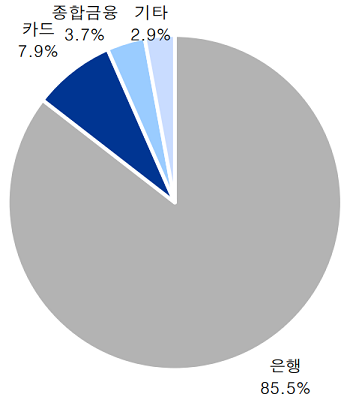

실제 우리금융지주 비은행 이익 비중은 3분기 누적 기준 14.5%에 불과하다. 우리카드와 우리종금을 제외하면 다른 계열사의 비중은 미미한 편이다.

우리금융의 과도한 은행 의존도는 경쟁 중인 주요 금융지주와 비교하면 더욱 뚜렷하게 드러난다. 1위 다툼 중인 신한금융지주와 KB금융지주의 비은행 이익 비중은 약 40%다. 하나금융은 이보다 낮은 30% 수준이지만 전년 보다 비은행 비중이 5%p 가량 상승했다.

비은행 부문의 격차는 고스란히 실적 차이로 이어졌다. 국내 금융지주를 3분기 누적 순이익 순으로 줄 세우면 신한-KB-하나-NH농협-우리금융의 순이다. 우리금융은 시장 기대에 어긋나지 않는 양호한 실적을 올렸음에도 불구하고 농협금융에 역전을 당하며 4대 금융이라는 타이틀을 뺏길 위기에 처한 셈이다.

농협금융의 약진 또한 비은행 부문의 성장이 견인했다. 생보·손보·증권·캐피탈 등 비은행 계열사가 고르게 성장하면서 비은행 비중이 3분기 기준 전년 대비 9.5%p 늘어난 27.2%를 기록한 것. 덕분에 농협금융은 올해 3분기 1조4608억원의 누적 순이익을 올리며 우리금융(1조1404억원)을 제치고 4위를 차지했다.

◇ 아주캐피탈 인수는 호재, 증권사 매물은 부재

이번 아주캐피탈 인수는 향후 우리금융의 비은행 확장을 위한 신호탄이라는 점에서 증권가에서는 긍정적인 평가를 내리고 있다. 최정욱 하나금융투자 연구원은 “우리금융은 카드 외에 이익 기여도가 높은 비은행계열사가 별로 없는 상황에서 캐피탈 인수로 이익다각화와 통합마케팅 등에 따른 시너지 효과 등이 기대된다”며 “인수 지분율 기준 연간 약 800억원 정도 그룹 이익이 추가 증가하게 되므로 자기자본이익률(ROE) 제고 효과도 기대할 수 있다”고 내다봤다.

김은갑 IBK투자증권 연구원 또한 “2019년 아주캐피탈의 연결순이익은 약 1천억원으로 2021년 금융지주 이익규모 증가에 상당히 기여할 전망”이라며 “아주캐피탈 편입 시 비은행 이익비중은 20%를 상회할 수 있을 것”이라고 예상했다.

다만 우리금융이 현재의 경쟁 구도에서 뒤처지지 않으려면 결국 증권사 인수라는 산을 넘어야 한다는 지적도 나온다. 코로나19로 실물경제가 침체된 상황에서 저금리와 경기부양책으로 풀린 돈이 주식시장으로 몰리면서 각 금융지주사는 증권계열사를 통해 상당한 수익을 올렸다. 하나금융투자의 경우 이미 3분기(2880억원)만에 지난해 순이익(2803억원)을 넘어섰다. NH투자증권 또한 옵티머스 사태의 타격에도 불구하고 3분기 5014억원의 순이익을 올리며 전년 동기 대비 40%나 성장했다.

문제는 최근 증시 호황으로 마땅한 매물이 없다는 점이다. 코로나 증시 수혜를 받지 못해 힘겨운 경쟁을 펼쳐야 했던 우리금융으로서는 아쉬운 상황. 우리금융은 당분간 벤처캐피탈(VC) 등 비교적 규모가 작은 매물을 중심으로 인수를 추진하는 방향으로 전략을 수정할 것으로 예상된다.