금융감독원은 2020년 11월 10일 라임자산운용 사모펀드의 환매 중단 사태와 관련해 제재심의위원회를 열어 판매 증권사의 전·현직 CEO에게 문책 경고 또는 직무 정지의 중징계 처분을 내렸다고 한다. 대신증권과 KB증권과 신한투자금융의 최고경영자가 중징계를 받은 곳이다.

증권회사도 아닌 은행이 고객을 기만하는 방식으로 라임자산운용 사모펀드를 판매한 것에 대한 책임은 이미 지적한 바가 있다. 하지만 증권회사는 기본적으로 고객의 투자금액에서 발생하는 수수료가 중요한 수익 항목이지만 그 외에도 다수의 투자 수익을 올리기 위한 노력을 하는 곳이다. 그렇다면 라임사태가 관련된 증권회사 손익에는 어떤 영향을 주었을까?

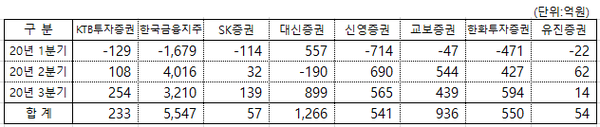

2020년 1분기에 영업손실을 기록한 곳은 상장증권사 21곳 중에 8개 증권회사가 영업적자를 기록하였다. 여기서 대신증권은 2분기에 적자를 본 것으로 회계처리 하였지만 1분기에 적자를 본 것으로 간주하였다. 그리고 비록 적자를 보지 않은 것으로 되어 있지만 1분기 손익이 급격하게 나빠진 증권사도 여러 곳이 있었다.

물론 증권회사가 1분기에 적자를 본 것이 단순히 라임자산운용 문제 하나만으로 인한 것은 아니다. 그렇지만 1분기에 적자를 본 것은 주가지수 급락 외에도 라임펀드 판매중단으로 인한 손실 반영도 무시할 수 없는 요인이었던 것은 분명하다.

이 중에서 3분기 영업이익과 대비하여 가장 큰 영업손실을 본 증권회사 1위는 신영증권이고 2위는 한화투자증권이고 3위는 SK증권이다. 그렇지만 2분기 손익이 3분기보다 나쁜 것을 반영하면 SK증권이 가장 나쁜 곳이 된다.

SK증권은 국내 4대그룹에 소속된 증권회사임에도 불구하고 1분기 -114억원의 영업이익과 3분기 대비하여 2분기 부실한 영업이익 107억원을 더하면 -221억원의 영업이익이 있었다는 셈이 된다. 이것은 대신증권이 1분기에 영업이익을 기록하고 2분기에 -190억원의 영업이익을 기록한 방식과 크게 다르지 않은 것으로 보인다.

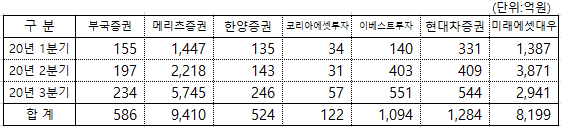

반면에 대형증권사도 아닌 증권사 중에도 1분기에 영업손실이 아닌 정상적인 영업이익을 기록한 증권회사는 SK증권이나 한화투자증권이나 대신증권에 비하면 단연코 돋보인다. 필자가 증권회사별 투자 성과를 일일이 분석하여 설명할 수는 없지만 경영자의 판단력과 원칙 준수 정신이 크게 영향을 미쳤을 것이란 생각을 할 수가 있다.

이중에서 부국증권이나 한양증권은 굴지의 재벌계열사에 속한 증권회사도 아니다. 또 대신증권처럼 증권회사 하나로 제법 규모를 키운 증권회사도 아니다. 그런데 1분기와 2분기와 3분기 손익이 보여주는 안정감은 SK증권이나 한화투자증권과 대신증권과 크게 대비된다고 아니할 수가 없다.

그런데 나름대로 투자를 잘하고 있는 것으로 평가받고 있는 키움증권을 보면 다소 실망스럽다. 왜냐하면 1분기에 103억원의 영업이익을 기록한 반면에 2분기에는 3,140억원 3분기에는 3,550억원 영업이익을 달성하였기 때문이다. 이런 결과를 보면서 키움증권이 마치 대기업 흉내를 내고 있다는 느낌이 드는 것은 어쩐 일일까?

그렇다고 하여도 삼성증권 손익의 급격한 변동을 보면, 키움증권의 변동은 별것도 아니라는 생각이 들 정도다. 1분기에 220억원이던 영업이익이 2분기에 영업이익 1,766억원으로 바뀌고 3분기에는 3,169억원으로 더 증가한 것은 왜 그런지 자연스럽지 않아 보인다.

그러나 분기별 세부내용을 비교해보면 이해하기가 그다지 어렵지도 않다. 1분기에는 순수수료 손익이 1,841억원이고 순이자손익이 1,463억원이고 기타손익이 892억원인데 반하여, 당기손익은 -2,386억원이다. 여기에 인건비와 판매관리비 약 1,600억원을 제외하면 220억원의 영업이익을 겨우 달성하게 되는 것이다.

그렇지만 3분기에는 순수수료 손익이 2,728억원이고 순이자손익이 1,630억원이고 기타손익이 714억원이지만 당기손익은 겨우 180억원의 이익을 달성하였다. 여기에 인건비와 판매관리비 약 2천억원을 제외하면 3,169억원의 영업이익을 달성하게 되는 것이다.

여기서 1분기 손익에서 인건비와 판매관리비를 2,000억원으로 계산하게 되면 220억원 영업이익이 아니라 -180억원 영업이익이 산출된다. 이것을 가지고 고의로 인건비와 판매관리비를 줄여서 220억원의 영업이익을 만든 것이라고 주장을 할 수도 있다.

하지만 1분기 결산을 할 시점에는 코르나바이러스로 인하여 전세계적으로 주식시장이 붕괴되는 위험을 가지고 있던 시점이었기 때문에 3분기와 동일한 인건비를 반영하여야 한다는 논리는 설득력이 전혀 없다. 왜냐하면 3분기의 성과금과 1분기에 예상할 수 있는 성과금이 동일힐 수가 없기 때문이다.

삼성증권의 분기별 세부분석 내용을 보면 한가지 분명한 사실을 알 수가 있다. 분기별 수수료와 이자 수익은 큰 차이가 없음에도 증권회사가 운용하는 투자수익은 엄청난 차이가 있다는 것이다. 이런 당기손익 즉 증권회사가 직접 투자하여 손익을 얻는 활동이 증권회사의 분기별 손익을 크게 좌우함을 알 수가 있는 것이다.

삼성증권에서 분석한 분기별 세부내역 분석결과를 도입하여 분석한다면, 1분기에 적자를 나타낸 8개 증권회사는 그만큼 파생상품 운용수익인 당기손익이 나쁜 증권회사라는 것을 어렵지 않게 짐작할 수가 있다.

예를 하나 들어보면, 삼성증권과 같이 SK증권의 1분기 순수수료 손익은 381억원이고 순이자수익은 118억이고 기타영업수익은 36억원데 반하여 당기손익은 -204억원과 외환거래 순이익 -61억원이다. 여기에 판매관리비를 반영하면 -114억원의 영업이익이 나온다. 그러나 3분기에는 순수수료 손익이 520억원으로 좋아졌으며, 당기손익도 -124억원으로 1분기 -204억원 대비하면 다소 좋아지기는 하였다. 하지만 당기이익을 보여주지는 못하고 겨우 손실을 줄인 것에 불과함이 SK증권의 실력이고 한계라고 보아야 할 것이다.

따라서 증권회사의 분기별 영업이익이 안정적이지 못하고 크게 증가하거나 갑자기 적자가 되거나 하면, 그 증권회사의 파생상품 등의 운용능력이 나쁘다고 판단하면 되는 것이고 공시자료의 세부내역을 살펴보면 어렵지 않게 확인할 수가 있을 것이다.