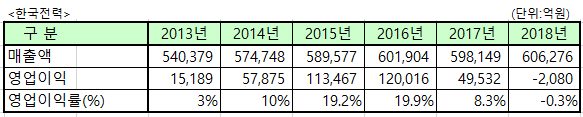

한국전력의 2018년 영업이익이 -2,080억원을 기록했다. 그런데 한전기술이라는 자그마한 회사가 214억원의 영업이익을 발표하였다. 두 회사의 매출액을 비교해보면 한전기술은 한국전력의 100분의 1도 되지 않는다. 그렇다면 한국전력은 왜 영업손실 2,080억원인데 반하여 한전기술의 영업이익은 214억원일까?

먼저 한국전력부터 살펴보자. 한국전력은 2012년까지 적자였던 기업이었으나 2013년에 겨우 영업이익을 남기는 회사가 되었다. 그후 전력 단가 인상으로 정상적으로 이익을 내는 회사가 되었다. 그후 한국전력 본사 부지를 매각하면서 현대자동차그룹의 엄청난 대금 지급으로 이익이 급증하였던 다소 특이한 재무제표를 가지고 있다.

2013년 매출액 54조원일 때도 1.5조원의 영업이익을 내었던 한국전력이 2018년에 60조원 매출액에도 불구하고 2,080의 영업손실을 기록한 것은 두가지 잘못 때문이다. 첫째 2013년에 매출이익률이 6%였으나 2018년에는 매출이익률이 4%로 나빠졌다. 이것은 변경된 정책으로 인하여 한국전력의 발전단가가 제법 높아진 것을 의미한다.

둘째 2013년부터 2015년까지는 판매 및 일반관리비가 2조원이었으나 2016년부터 2018년까지는 2.6조원으로 6천억원이 늘어났다. 그런데 2016년에 현대자동차 그룹의 엄청난 고액 지불로 인한 ‘성과금 축제’는 2018년까지 이어지면 안되는 성격이다. 그럼에도 불구하고 한국전력은 계속하여 2조 6천억원의 판매 및 일반관리비를 지급하고 있는 것이다. 만약 판매 및 일반관리비를 2조원으로 줄이면 2018년 영업이익은 4천억원이 될 것이 분명하다.

따라서 한국전력의 발전 단가를 낮추는 노력이나 판매 및 일반관리비를 2조원대로 줄이는 계획도 없이 전력단가 인상만 요구한다면 합리적인 것으로 보기는 어려울 것이다. 한국전력은 단가 인상 전에 잘못된 것부터 먼저 고쳐야 한다.

반면에 한전기술은 2018년의 매출액이 2014년 대비하여 절반으로 줄어들었음에도 불구하고 214억원의 영업이익을 낸다는 것은 특이하다. 더구나 2016년의 59억원이라는 영업이익과 비교하여도 도무지 이해하기 어렵다.

그래서 2014년과 2015년과 2016년의 영업이익을 단순 비교해보면 매출액 감소에 따른 영업이익이 악화된 것처럼 보인다. 그렇지만 사실은 그렇지 않은 것이 문제다. 다시 말하자면 2014년과 2015년에 회계처리가 적정하게 처리되지 않은 금액이 있다는 것이다. 이를 점검하기 위하여 평소 하던 대로 영업이익과 영업활동현금흐름을 비교해보자.

이미 예상하였던 대로 2014년과 2015년에 영업이익이 영업활동현금흐름보다 더 많은 비정상적인 모습이다. 영업이익보다 더 많아야 할 영업활동현금흐름이 더 적은 원인을 찾아보니, 받을 확률이 높지도 않은 변상 금액을 비용으로 처리하지 아니하고 하도급업체에 대한 미수금 처리를 한 것이 원인이었다.

통상적으로 이런 경우에는 발주 기업에 변상한 금액을 비용처리하고, 향후에 소송이나 중재 등으로 일부 금액을 하도급업체에서 회수하면 영업외수익으로 처리하는 것이 회계원칙인데 이를 지키지 않은 것이었다.

다시 말하자면 2014년과 2015년에 800억원이나 증가하였던 미수금이 2016년에 사라진 것이었다. 그 결과로 2013년에 666억원이었던 매출 및 기타 채권이 2014년에 878억원 2015년에 1,417억원이 되었다가 2016년에 640억원 2017년에 533억원으로 2018년에 455억원으로 줄어든 것이었다.

그런데 2016년에 650억원의 미수금이 회수가 불가능한 것으로 결론이 났으면 최소한 2016년에는 250억원 이상의 영업손실이 발생했어야 한다. 왜냐하면 2013년에 매출액 7,500억원에 338억원의 영업이익 발생하였다면, 2016년 매출액은 5천억원으로 33%가 줄었고 미수금 중에서 회수가 불가능한 650억원을 비용처리 하면 최소한 250억원 정도의 영업손실이 발생할 수 밖에 없는 것이다.

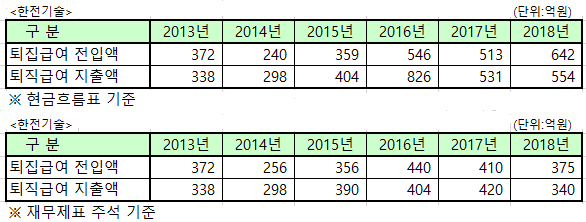

그렇다면 50억원과 250억원의 차이 금액은 300억원인데 이것은 어디로 사라진 것일까? 그래서 부채 계정을 살펴보니 2016년에 갑자기 300억원의 퇴직급여충당금의 지출액이 전입액보다 300억원이 더 많았다. 그렇다면 2016년말 퇴직급여충당금은 2015년보다 300억원이 줄어들어야 했다. 그런데 2016년 퇴직급여충당금은 2015년 대비하여 전혀 줄어들지 않았다. 오히려 966억원에서 990억원으로 24억원이 증가하였다.

더구나 재무제표 주석을 보면 퇴직급여충당금 전입액이 440억원 지출액이 404억원으로 되어 있어 어리둥절하게 만든다. 재무제표 현금흐름표에 나타난 전입액은 546억원 지출액은 826억원으로 되어 있기 때문이다.

하여튼 간에 2016년은 모든 면에서 이해하기가 어렵다. 첫째 813억원의 미수금중에서 미회수된 금액을 밝히고 이 금액을 영업외손실로 처리 하였어야 하나 그렇게 하지 않았다. 둘째 미회수된 미수금을 영업외손실처리를 하였다면 영업손실이 발생할 수 밖에 없었는데 59억원의 이익이 났다는 것이다. 셋째 퇴직급여충당금 전입액과 지출액이 현금흐름표와 주석 내용이 불일치 한다.

2016년은 그렇다 하더라도 2017년에 퇴직급여충당금 300억원이 줄어든 것도 그 원인을 전혀 알 수가 없다. 왜냐하면 현금흐름표를 기준으로 하거나 재무재표 주석에 기재된 내용으로 하더라도 퇴직급여충당금이 줄어들 사유가 전혀 없었기 때문이다. 이렇게 줄어든 퇴직급여충당금은 2019년 3분기까지도 늘어나지 않고 있다.

만약 회수 불가능한 미수금 300억원을 2017년에라도 영업외손실로 처리 하였다면 2017년의 영업이익은 -120억원이 되었을 것이다. 이것은 2016년에 반영 하였어야 할 300억원을 2017년에라도 정상적으로 회계처리하는 방법이었다. 하지만 2017년에 180억원이라는 영업이익을 공시하기 위하여 터무니 없이 퇴직급여충당금을 300억원이나 임의로 줄여버린 것으로 보인다.

2018년에는 줄어든 퇴직급여충당금을 정상적인 숫자로 만들기 위하여 퇴직급여충당금 전입액 600억원을 더 반영하여 충당금 잔액을 1,250억원이 되게 하였어야 함에도 214억원의 영업이익을 만들기 위하여 이를 하지 않은 것으로 보인다. 만약 600억원의 퇴직급여충당금 전입액을 더 반영하였다면 2018년 영업손실은 386억원이 되었을 것이다.

결론적으로 한전기술은 2014년부터 2018년까지 회계기준에 따라서 적정하게 회계처리 하였다고 말할 수가 없다. 특히 퇴직급여충당금은 인원이 줄어들지도 않았는데 감소할 이유가 전혀 없으며 오히려 매년 증액이 되는 것이 정상적인 모습이기 때문이다. 더구나 퇴직급여충당금의 전입액과 지출액 숫자가 현금흐름표와 주석 에서 2016년과 2017년과 2018년에 서로 다른 것도 이해하기 힘들다.

한국전력 역시 어렵다는 것을 과장하기 위하여 2018년에 2,080억원의 영업손실을 발표한 것으로 보인다. 왜냐하면 성과금을 2016년처럼 받을 이유가 하나도 없는데 왜 2018년에 지급 하였는지를 알 수가 없기 때문이다.