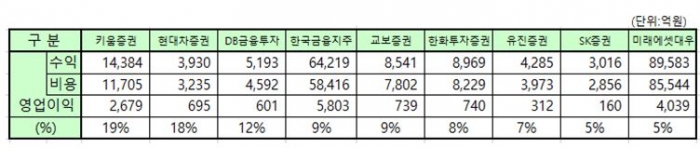

지난주에 2019년 상반기 실적이 공시되었다. 증권회사의 영업이익률을 비교하기 위하여 21개의 증권회사중에서 제조업의 매출액에 해당하는 영업수익(총수익)이2,000억원 미만 증권회사를 제외하고 나면 16개 증권회사가 남는다. 그 중에서 상위 2개 증권회사와 하위 2개증권회사를 선정하여 영업이익률을 비교한 결과다. 나머지 5개는 비교표를 만들기 위하여 중위 5개 회사를 선별하였다.

하위 2개 회사를 보면, 영업이익률 5%로 SK증권과 미래에셋대우가 공동으로 꼴찌를 하였다. 그런데 SK증권과 미레에셋대우가 꼴찌를 하게 된 사유는 전혀 다르다. SK증권은 지점 숫자의 열세로 가입자가 많지 않음으로 인한 수수료와 이자수익이 부족한 것으로 인하여 영업이익률이 나쁘게 된 것이다.

반면에 미래에셋대우는 지점 숫자의 넉넉함으로 인한 최대의 수수료와 이자수익과 기타영업외수익을 가졌음에도 불구하고 금융상품과 파생상품 운영 실적이 엄청나게 저조함으로 인하여 영업이익률이 나쁘게 된 것이다.

다시 말하자면 꼴찌라는 결과는 동일하지만 그 사유가 전혀 다른 것이다. 증권회사의 영업이익은 수수료수익과 이자수익과 금융상품수익과 파생상품수익과 외환거래 및 기타 수익과 판매관리비에 의하여 결정된다.

그런데 미래에셋대우는 금융상품과 파생상품에서 거의 이익을 올리지 못하는 부실을 보이고 있다. 외환기타 항목에서 기타영업외수익은 배당금과 분배금과 임대료 수익으로 구성되며 2,500억원이나 되는 제법 좋은 이익이다. 더구나 다른 증권회사에서는 기타영업외수익이 이처럼 좋은 결과가 없다.

따라서 금융 및 파생상품에서 10% 정도의 수익을 올린다면 영업이익률은 11%로 좋아질 여지가 있다. 만약 부실하기 짝이 없는 금융상품 운영과 파생상품 운영에서 키움증권이나 SK증권과 같은 이익을 낼 수가 있다면 미래에셋대우는 한단계 높은 증권회사로 변신하게 될 것이다.

그러나 SK증권은 금융상품에서 14% 파생상품에서 16%를 올리는 성과를 올리고 있으나 수수료 수익과 이자수익을 더하여 1,200여억원에 불과할 정도로 부족하여 1,054억원에 달하는 판매관리비를 제하고 나면 전체 영업이익률이 나빠질 수 밖에 없는 구조로 되어 있다. 다시 말하자면 SK증권은 수수료 손익과 이자 손익을 더하여도 871억원 밖에 안되는데 판매관리비는 1,054억원이나 됨으로 인하여 수수료와 이자손익으로 판매관리비도 제대로 지급할 여력이 없는 아주 열악한 구조인 것이다.

그렇다고 금융상품과 파생상품 운영 규모를 5,000억원에 이르도록 크게 운영할 수도 없는 노릇이니 영업이익률 향상에 어려움이 있을 수 밖에 없는 것이다. 더구나 지점 숫자를 더하여서 가입자 수를 증가시키는 것도 여의치 않으니 만약 가입자 숫자를 증가시킬 방안이 없다면 영업이익률 향상은 쉽지 않을 것이다.

SK증권과 직원 숫자에서 유사한 현대차증권이 18%라는 우수한 영업이익률을 올린 것과 비교해보면 SK증권의 한계가 더 분명해 질 것이다.

현대차증권의 금융상품과 파생상품 손익을 더한 금액은 SK증권보다 적다. 그러나 수수료와 이자 손익을 더한 금액이 판매관리비보다 400억원이나 더 많은 것이 영업이익률이 좋아진 이유다. 하지만 금융상품에서 23%의 손실을 본 것은 무엇인가 투자자에게 불안감을 주는 유의하여야 할 사항이 분명하다. 만약 파생상품 운영이 34%라는 특이한 이익률을 달성하지 못하였다면 영업이익률 18%는 달성이 불가능하였을 것이다. 따라서 2등이기는 하지만 무엇인가 불안해보이는 모습이다.

SK증권의 판매관리비는 1,054억원데 반하여 수수료와 이자 손익이 더하여 871억원에 불과하여 183억원의 손실이 발생하는 구조다. 반면 현대차증권의 판매관리비는 838억원인데 비하여 수수료와 이자 손익이 1,238억원으로 400억원이 이익이 발생하는 구조다. 이것이 직원 숫자에서 비슷한 두 회사의 영업이익률을 2등과 꼴찌로 자리매김하는 출발점이 된 것이다.

그런데 직원 숫자만 보더라도 SK증권은 848명인데 반하여 현대차증권은 724명이다. 따라서 판매관리비가 1054억원과 838억원으로 216억원이나 차이가 날 수 밖에 없는 것이다. 그럼에도 불구하고 수수료와 이자 수익은 왜 현대차증권이 SK증권보다 더 많을까? 단순히 그룹 규모의 차이 때문일까? 아닐까?

마지막으로 영업이익률에서 일등을 한 키움증권은 모든 면에서 가장 우수한 모습을 보여줄것으로 생각하겠지만 실상은 그렇지 아니하다.

앞에서 이야기 한 것처럼 현대차증권이 724명 그리고 SK증권이 848명의 직원이 일하고 있는데 반하여 키움증권은 733명의 직원이 일하고 있다. 그럼에도 불구하고 수수료와 이자수익의 규모가 SK증권이나 현대차증권과 비교할 수 없을 정도로 큰 것은 장점이지만 판매관리비를 보면 1,812억원으로 현대차 증권의 838억원이나 SK증권의 1,054억원보다 지나치게 많은 것은 단점이라고 지적하지 아니할 수가 없다.

더구나 외환기타 손익도 SK증권이나 현대차증권에도 미치지 못하는 초라한 실적인 것은 무엇인가 키움증권이 현실에 안주하는 모습을 보여주는 것 같아서 안타까운 마음이다. 미래에셋대우는 기타영업외수익이 꽤 많다. 키움증권은 왜 저런 것이 없을까? 키움증권이 계속하여 이 두가지 부실한 점을 소홀히 하면 영업이익률이 더 나빠질 여지가 제법 많음을 충분히 짐작할 수가 있다.

적은 인원의 현대차증권이나 SK증권이 키움증권처럼 지점이 아닌 은행을 이용하여 가입자를 획기적으로 증가시킬 방법이 있다면 더 많은 수수료와 이자 수익을 올릴 수가 있겠지만 과연 그런 모험을 할 준비가 되어 있을까 라는 의문이 든다. 앞으로 어떻게 하는가를 지켜볼 일이다.