최근 주식시장은 큰 폭의 하락으로 투자자들에게 경각심을 일깨워주고 있다. 그러면 이런 주식시장에 대하여 투자자들에게 조언을 하고 시스템을 제공하여 수익을 달성하는 증권회사는 정상적이고 우수한 성적일까 아니면 초라한 성적표를 가진 투자금융회사에 불과할까?

현재 한국증권 시장에 상장된 증권회사는 21개이다. 그 중에서 가장 규모가 큰 미레에셋대우와 가장 효율적인 키움증권을 비교하면서 증권회사의 우수 여부에 대하여 평가를 해보자. 먼저 두 회사의 2018년 총수익과 영업이익을 비교해보면 아주 우수한 것처럼 보인다. 두 회사 모두 ‘수’ 또는 ‘우’를 주어야 할 것으로 보인다.

왜냐하면 수익성과 성장성이라는 측면에서 보면 좋은 결과를 보이고 있기 때문이다. 하지만 직원 숫자를 대입 해보면, 미래에셋대우는 2018년 기준으로 직원 숫자가 4,557명으로 가장 많은 직원을 가진 증권회사이나 키움증권은 724명에 불과하다. 여기서 영업이익과 직원 숫자를 가지고 일인당 영업이익이라는 개념을 만들어 보면 재미있는 결과가 나온다.

미래에셋대우의 2018년 영업이익은 5,123억원이며 키움증권은 2,889억원이다. 따라서 직원 일인당 영업이익은 미래에셋대우가 1.1억원인 반면 키움증권의 일인당 영업이익은 2.7억원이 된다. 따라서 미래에셋대우의 직원 숫자 대비한 영업이익은 결코 좋다고 평가할 수 없다. 더구나 2016년의 미래에셋대우의 영업이익이 31억원에 불과한 것은 더더욱 나쁘다.

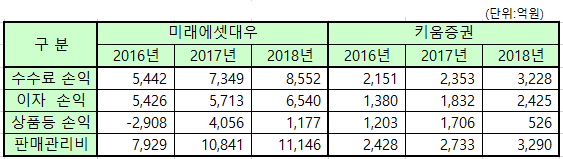

그 다음으로 두 증권회사의 영업이익을 조금 더 세부적으로 분석하면서 평가해보자. 증권회사의 영업이익은 크게 3가지로 구성된다. 수수료손익과 이자 손익과 상품 등의 운영 손익으로 나누어진다. 그 중에서 증권회사의 우수성을 나타내는 손익은 상품 운영 손익이라고 할 수가 있다.

왜냐하면 이 손익이 주식시장의 변동에 대하여 그 증권회사의 진짜 실력이 그대로 나타나기 때문이다. 반면에 수수료수익이나 이자수익은 그 증권회사를 이용하고 있는 가입자가 지불하는 수수료와 이자에 불과하기 때문이다. 따라서 미래에셋대우증권을 비롯하여 나머지 증권회사가 기껏해야 가입자의 수수료와 이자를 받아먹고 사는 구조라면 우수하다고 평가할 수가 없는 것이다.

그러면 미래에셋대우와 키움증권의 영업이익 세부내용을 이제부터 살펴보자.

수수료 손익이나 이자 손익은 두 회사 모두 증가하는 정상적이고 좋아 보인다. 반면에 상품등 손익은 두 회사 모두 좋지가 않다. 미래에셋대우를 보면 상품등 손익은 2016년에 2,908억원의 손실을 기록하였고 2018년은 2017년의 1/4 수준으로 추락을 하였다. 또한 키움증권의 2018년 상품등 손익도 2016년의 1/2 수준 2017년의 1/3 수준으로 추락하였다. 따라서 두 회사 모두 상품등 손익은 좋은 평가를 주기가 어렵다.

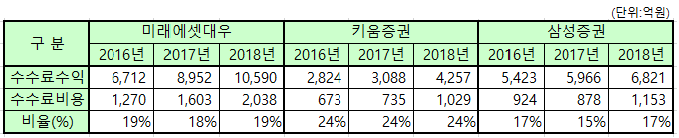

그런데 정상적으로 보인다고 한 수수료 손익이나 이자손익중에서 수수료 손익은 크게 이상할 것이 없으나 미래에셋대우의 이자 손익은 적절해보이지 않는다는 것이 문제다. 이해를 돕기 위하여 삼성증권이라는 회사를 추가하여 비교해보자.

2016년부터 2018년가지 수수료수익이 매년 증가하고 있으며 수수료수익에 대한 수수료비용이 일정비율을 유지하고 하고 있어서 세 회사 모두가 정상적인 모습을 보여주고 있지만 굳이 비교를 하자면 삼성증권이 1등이고 미래에셋대우가 2등이고 키움증권이 3등이다. 이것은 가입자 숫자 차이로 인한 것이다.

2016년부터 2018년까지 이자수익도 매년 증가하고 비용도 증가하는 모습인것처럼 보이지만 키움증권과 삼성증권만 정상적인 모습이다. 왜냐하면 미래에셋대우는 2017년 대비하여 2018년 이자수익이 2배나 증가한 것도 비정상적이지만 이자수익에 대한 이자비용 비율이 73%로 치솟는 것은 극히 비정상적인 것이기 때문이다.

다시 말하자면 키움증권이 2016년 29%에서 2018년 38%로 증가한 것이나 삼성증권이 2016년 33%에서 2018년 36%로 증가한 것은 정상적인 것으로 보인다. 하지만 미래에셋대우의 2016년 41%에서 2018년 73%로 증가한 것은 좋지 않은 모습이다. 왜 이렇게 증가하게 되었을까 라는 질문에 대하여 여러가지로 좋지 않은 추정을 할 수도 있지만 이것은 생략하겠다.

마지막으로 두 회사의 2018년 판매 및 관리비를 보면 미래에셋대우가 11,146억원이고 키움증권이 2,889억원이다. 반면에 2018년 상품등 손익은 미래에셋대우가1,177억원이고 키움증권은 526억원이다. 따라서 미래에셋대우의 상품등 손익 대비한 판매 및 관리비가 11배가 된다. 또 키움증권도 상품등 손익보다 판매관리비가 5배나 더 많다. 이것은 두 회사 모두 결코 좋은 모습은 아니다.

따라서 2018년 실적과 앞에서 살펴본 내용을 토대로 미래에셋대우와 키움증권을 수우미양가라는 기준으로 평가를 해본다면 미래에셋대우는 ‘양’에 해당하게 될 것이고 키움증권은 ‘미’ 또는 겨우 ‘우’에 해당할 것 같다. 만약 증권회사 이자수익 증가의 의미를 안다면 누구도 미래에셋대우에 대한 평가를 가지고 왈가왈부 하기가 어려울 것이다.