[이코리아] 금융당국이 시중은행의 점포 폐쇄 관련 규제를 강화하겠다고 나섰지만, 올해도 점포 수는 계속해서 줄어드는 추세다. 디지털 전환 과정에서 은행 점포의 역할이 바뀔 수 밖에 없는 만큼 은행권 또한 새로운 방식의 전략적 접근이 필요하다는 지적도 나온다.

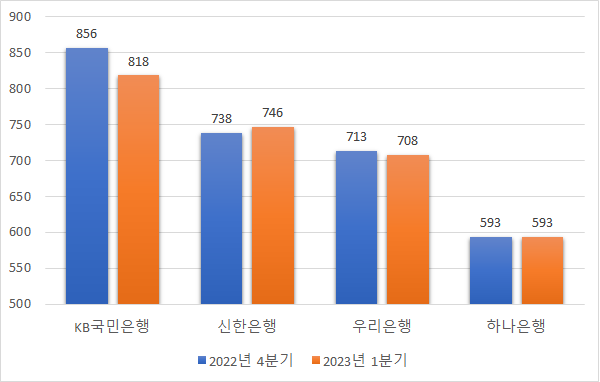

금융감독원 전자공시시스템에 따르면, KB국민·신한·하나·우리 등 4대 은행의 국내 점포 수는 2865개로 전분기(2900개) 대비 35개 감소했다. 특히, 점포 수가 가장 많은 KB국민은행이 856개에서 818개로 38개의 점포를 감축했으며, 우리은행도 713개에서 708개로 5개가 줄어들었다. 가장 점포 수가 적은 하나은행은 593개를 유지했으며, 신한은행은 738개에서 746개로 점포 수가 오히려 8개 늘어났다.

국내 은행의 점포 폐쇄 추세는 어제 오늘의 일이 아니다. 이미 주요 은행은 디지털 전환에 따른 창구업무 비중 축소로 인해 점포 수를 꾸준히 줄여왔으며, 비대면 금융이 일상으로 자리잡은 코로나19 기간에는 감소 폭이 급격하게 늘었다. 실제 금감원에 따르면, 국내 은행 점포 수는 코로나19 직전인 2019년 6714개에서 2022년 5810개로 904개(-13.5%) 감소했다. 코로나19 기간 동안 매년 300개 가량의 점포가 폐쇄된 셈이다.

이처럼 은행의 점포 폐쇄 속도가 빨라지면서, 비대면 금융서비스 이용이 어려운 고령층·장애인 등의 금융소외가 새로운 문제로 떠올랐다. 금감원 또한 이러한 금융소외 문제를 해결하기 위해 지난달 ‘은행 점포폐쇄 내실화 방안’을 발표하기도 했다. 그동안 유명무실하다는 비판을 받아왔던 은행권의 ‘점포폐쇄 공동절차’를 강화해 은행권의 점포 폐쇄 추세에 제동을 걸겠다는 것. 해당 방안에는 점포 폐쇄 전 사전영향평가를 내실화하고 관련 정보공개 범위를 확대하는 한편, 소규모점포, 공동점포, 우체국·지역조합 등과의 창구제휴 등 적절한 대체수단을 마련하지 않으면 점포를 폐쇄할 수 없도록 하는 등의 내용이 담겼다.

문제는 금감원이 개선하고자 하는 점포폐쇄 공동절차가 결국 은행권의 자율규제에 불과한 만큼. 마땅한 처벌 규정이 없어 실효성에 의문이 제기되고 있다는 점이다. 실제 전국금융산업노동조합(이하 금융노조)은 지난달 논평을 통해 “은행 점포폐쇄는 국민들의 일상생활에 미치는 영향이 매우 크므로 법률이나 최소한 감독규정에서 그 절차를 정할 필요가 있음에도 불구하고 금융위TF는 절차를 지키지 않을시 어떠한 제재도 받지 않은 ‘공동절차’라는 틀을 유지했다”며 “금융당국이 진정으로 점포폐쇄를 막을 의지가 있다면 강제성있는 법률 혹은 제도를 만들어야 하며 ‘은행 제재수단’이 필수적으로 동반돼야 한다”고 주장했다.

실제 금융노조의 우려를 반영하듯 4대 은행의 점포 수는 올해도 계속해서 감소하고 있다. 반면, 점포 폐쇄의 대안으로 꼽히고 있는 공동점포는 좀처럼 늘어나지 않고 있다. 우리·하나은행이 지난해 4월 은행권 최초로 경기도 용인시 수지구 신봉동에 공동점포를 연 이후, 시중은행의 공동점포 설립 속도가 빨라질 것으로 기대됐지만, 현재 운영 중인 은행 공동점포 수는 5곳에 불과하다.

다만 대체수단을 마련한다 해도 은행의 점포 축소는 장기적으로 불가피하다는 주장도 나온다. 한국은행에 따르면, 지난해 국내은행의 입출금 및 자금이체 업무 중 인터넷뱅킹으로 처리된 비중은 77.7%로 2019년(60.4%) 대비 17.3%포인트나 증가했다. 반면 창구 비중은 같은 기간 7.7%에서 5.5%로 2.2%포인트 감소했다. 이처럼 단순 창구업무 비중이 줄어드는 상황에서 점포 축소는 경영 효율화를 위해 피할 수 없는 흐름이라는 것.

일각에서는 디지털 전환으로 인해 은행 점포의 역할도 달라질 수밖에 없는 만큼, 은행권도 점포 운영 전략을 다시 짤 필요가 있다는 지적도 나온다. 일본에서는 은행권이 점포를 단순한 사무서비스 제공 장소가 아닌 컨설팅 장소로 재정의하는 추세가 나타나고 있다. 창구에서 처리했던 단순 업무는 점차 셀프서비스로 전환하고, 대신 여유 인력을 대면 상담 서비스에 투입해 부가가치를 창출하겠다는 전략이다.

실제 한국금융연구원이 최근 발간한 ‘디지털화에 따른 일본 은행들의 점포전략 변화’ 보고서에 따르면, 차세대 영업점 프로젝트를 추진 중인 미츠비시UFJ은행은 지난해 12월 모든 점포에 태블릿 계좌개설 서비스를 도입했다. 이미 해당 서비스를 통해 개설된 계좌가 신규계좌의 25%를 차지하고 있으며, 향후 고객이 직접 점포에 설치된 태블릿을 통해 처리할 수 있는 업무 범위도 점차 확대될 예정이다.

미즈호은행 또한 향후 인터넷뱅킹·셀프서비스만 이용하는 고객 비율이 현재 80%에서 10년 후 90% 이상으로 확대될 것으로 예상해, 점포를 사무처리가 아닌 컨설팅 장소로 탈바꿈시키고 있다. 미즈호은행은 지난 2020년 하반기부터 부유층 고객과 점포이용 고객수가 많은 지역의 점포에 대해 컨설팅을 강화하는 리뉴얼을 추진하고 있으며, 최근에는 은행·신탁·증권 공동점포를 늘려 고객이 자산운용 및 상속 등에 대한 서비스를 한 번에 제공받을 수 있는 체계를 구축하고 있다.

공유오피스 등을 활용해 점포 운영비용을 절약하는 경우도 있다. 인터넷은행인 아오조라은행은 공유오피스를 활용해 대면 상담 서비스를 제공하고 있는데, 사용 시간에 따라 이용료가 부과되는 만큼, 지점 개설에 비해 비용을 대폭 절감할 수 있다는 것.

보고서를 작성한 이병우 금융연구원 부장대우는 “최근 일본에서는 디지털화로 인해 고객과 은행 간의 접점이 디지털 기기로 이동함에 따라 기존 은행 점포의 유효성이 낮아지고 있다”며 “일본 은행업계는 디지털화에 따른 여유 인력을 컨설팅 업무로 전환함으로써 대면에 의한 부가가치 창출을 겨냥한 점포전략을 도입하고 있다”고 설명했다.