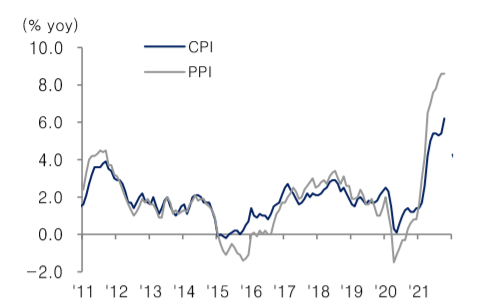

[이코리아] 물가 불안이 주식 시장 흐름을 지배하는 양상이 지속되고 있다. 중국 10월 생산자물가(PPI)가 전년대비 13.5%로 오르면서 사상 최고치를 경신했고, 미국 10월 소비자물가(CPI)도 전년대비 6.2%로 31년 만에 최고치를 뛰어넘었다. 연준이 내년 5월말로 예상되는 테이퍼링 종료 직후 6월부터 곧바로 금리인상을 서둘러 시작할 수 있다는 우려가 높아지고 있는 것.

이에 따라 이번 주 내내 국내 주식시장도 몇몇 종목을 제외하고는 전반적으로 하락 조정 국면이었다. 하지만 올해 4분기로 한정될 것으로 전망되는 물가 상승률 급등은 상당부분 노출된 재료로, 매도보다는 보유 또는 저점 접근 전략이 필요하다는 전망이 나왔다.

12일 KTB증권은 ‘다음 주에 꼭 알아야 할 몇 가지’ 보고서를 통해 “2022년말까지 현실적으로 가능한 금리인상 횟수가 이미 상당부분 시장 가격에 반영되고 있다는 점에서 시장 불안감이 정점에 근접해 있을 가능성에 유념할 필요가 있다”고 밝혔다.

이에 대한 근거로, 미국의 경우 PPI 상승률이 CPI 상승률과 달리 먼저 둔화되고 있다는 점에 관심이 필요하다고 분석했다.

KTB증권 박석현 연구원은 “31년만에 최고치를 경신한 미국 10월 CPI 상승률과는 달리 10월 PPI 상승률은 전월과 같은 전년대비 8.6%에 그쳤다”면서 “원자재 가격에 민감한 생산자물가 상승률의 정점 통과가 확인될 수 있을 경우, 시차를 두고 CPI 상승률의 정점 통과 확인이 뒤따를 수 있다”고 설명했다.

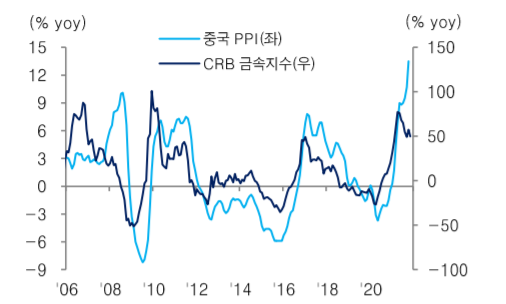

이어 “중국 PPI 상승률에 있어서도 10월 사상 최고치 경신이 주목되는 요인이긴 하지만, PPI 상승률에 대해 선행성을 보여왔던 CRB 금속지수 상승률(yoy)의 경우 이미 둔화세로 반전됐다는 점에서 중국 PPI 상승률의 변곡점 형성이 임박했을 가능성이 있다”고 내다봤다.

박 연구원은 “10월 주요국 물가지표 결과가 마감됐다고 해서 물가 전망 불안이 해소된 것은 아니다. 11월 물가 상승률이 한층 더 올라갈 수 있어 시장 불확실성은 여전하다”고 지적했다.

하지만 “국내외 물가 상승률 급등이 여전히 일시적일 것으로 판단된다는 점, 그리고 올해 4분기로 한정될 것으로 전망되는 물가 급등이 이미 상당부분 노출됐다는 점에서 주식시장으로의 부정적 영향은 점차 줄어드는 양상을 보일 것”으로 전망했다.

박 연구원은 “추가적인 주가 조정 위험이 제한될 수 있음을 감안하여 매도보다는 보유 또는 저점 접근 전략이 필요하다는 판단”이라면서 “다음 주 15일로 예정된 중국 10월 생산·소비·투자 지표는 추가 둔화가 예상되나, 그 폭이 크지 않을 것이라는 점에서 중립적 영향을 전망한다”고 전했다.

이어 “미국 10월 소매판매는 호조가 예상되며, 물가 전망 불안에 휩싸인 시장흐름을 전환시키는 요인이 될 수 있을 것으로 기대된다”고 말했다.

한편, 12일 코스피지수는 전일 대비 1.50%(43.88포인트) 상승한 2968.80에 거래를 마쳤다. 외국인과 기관이 각각 4355억원, 5943억원을 순매수하면서 시장이 반등했다. 개인은 1조 456억원을 팔았다. 코스닥 지수도 전 거래일 대비 1.65%(16.42포인트) 오른 1009.07로 마감했다.

코스닥 시장에서 외국인은 2223억원을 사들였다. 개인과 기관은 각각 1788억원, 492억원을 팔았다.