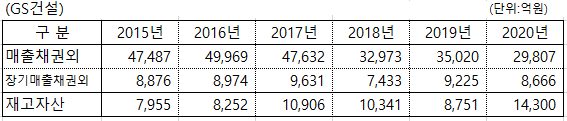

GS건설은 2013년에 분식회계 의혹이 있다는 고발을 시민단체로부터 당하였지만 금융감독 당국이 이를 회피함으로 별일 없이 지나갔다. 2017년 9월에 필자는 이점을 지적하면서 두 가지 사항을 근거로 들었다. 먼저 매출채권과 계약 자산이 너무 많아서 매출액의 절반이나 된다고 말하였다. 이어서 영업활동현금흐름이 영업이익보다 다소 많은 것이 정상적임에도 그렇지 못하다는 점도 지적하였다.

그러면서 금융감독 당국의 명쾌한 감사 실시와 결과 공시를 요구하였다. 하지만 예상했던 대로 금융감독원은 회계감사를 실시하지 않았다. 다만 GS건설이 2018년부터 매출채권과 계약 자산을 줄이기 시작하였다. 어찌되었든 간에 GS건설이 매출채권과 계약 자산을 2018년부터 줄이기 시작한 것은 다행스런 일이었다. 그러한 매출채권 줄이기 노력의 결과로 2020년 2조 9천억원으로 줄였고, 이는 2016년의 4조 9천억원에서 무려 2조원을 줄인 것이다.

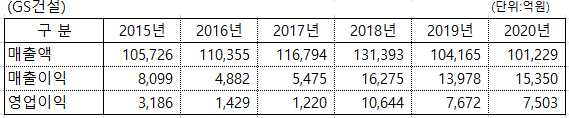

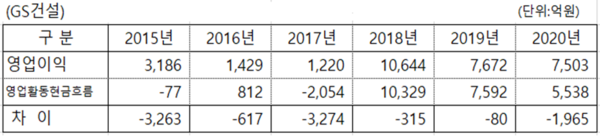

그런데 GS건설이 2018년에 금융감독 당국과 필자에게 뭔가를 보여주기 위한 것처럼 갑자기 영업이익 1조원의 결산 결과를 발표하였다. 이것은 GS건설에 대한 분식회계 의혹을 종식시키려는 의도와 영업이익 1조원 클럽에 가입하겠다는 무모함이 함께 작용한 것으로 보인다. 왜냐하면 2018년 1조원의 영업이익에도 불구하고 영업활동현금흐름은 겨우 1조원이었다. 따라서 합리적인 결산을 하였다면 7~8천억원 정도의 영업이익을 발표할 정도에 불과하였던 것으로 보인다.

이런 무모한 숫자에 집착한 결과로 2019년 7천억원과 2020년에도 7천억원의 영업이익을 발표하였지만, 영업활동현금흐름은 영업이익보다 더 많은 적이 없다. 따라서 무리하게 영업이익 숫자에 매달린 결과로 보인다. 만약 영업활동현금흐름이 더 많은 정도의 영업이익을 발표하였다면 아마도 정상적인 재무제표에 조금 더 가까워졌을 것이다. 하지만 1조원과 7천억원 영업이익 발표가 이어지면서 실질 숫자와 괴리가 발생하기 시작하였던 것으로 보인다. 아니라면 2020년에 갑자기 재고자산이 6천억원이 증가하는 경우를 설명할 수가 없다.

2018년에 구태여 1조원의 영업이익을 만들 필요는 없었다. 왜냐하면 2016년과2017년에 겨우 1천억원대의 영업이익을 겨우 달성하였던 GS건설이 2018년에 갑자기 1조원의 영업이익을 발표하는 것은 누가 보아도 합리적일 수가 없다. 하지만 무모한 숫자에 욕심을 가지면 합리적인 판단과 절차는 무시되게 마련이다.

이러한 영업이익 발표로 기업의 위상이 제고되는 것은 좋지만 반대로 따라오는 것이 인건비 인상이다. 2017년 천억 원의 영업이익을 발표하던 GS건설의 노조가 영업이익 1조원을 빌미로 임금인상을 요구하면 안 된다고 할 논리가 없었다. 그래서 GS건설의 직원들 평균 급여가 2017년 77백만원에서 2020년 95백만원으로 인상되었다. 하지만 2020년 현대건설은 85백만원이며 대우건설은 82백만원에 불과하다.

한번 인상된 급여는 다시 인하될 수 없는 경직성을 가지고 있음으로 GS건설의 앞으로 경쟁력을 떨어뜨리는 역할을 하게 될 것으로 보인다. 하지만 이것은 작은 부분에 불과하고, 더 심각한 문제는 이미 지적 받은 매출액 대비하여 지나치게 많은 매출채권을 더 이상 줄일 수 없는 상황이 되어버린 것이다.

하지만 2017년에 필자로부터 지적 받은 것을 수정하라는 지시가 금융감독 당국으로부터 있었던 것처럼 보인다. 아니라면 구태여 매출채권을 줄이고자 재고자산으로 계정 변경하는 듯한 2020년의 무리한 엉터리 회계처리는 구태여 하지 않았을 것이기 때문이다.

혹자는 “아니 매출채권과 계약 자산이 줄어드는 대신에 재고자산이 늘어날 수도 있는 것이지, 뭐 그걸 가지고 엉터리 회계처리라고 말하는 것은 지나친 것아니냐”라고 말할 수도 있다. 이렇게 말을 하는 사람은 회계에 대하여 전혀 모르는 사람이다. 왜냐하면 매출채권과 계약자산과 장기매출 채권과 기타채권은 같은 종류의 매출과 관련된 자산이지만 재고자산은 전혀 그렇지가 않기 때문이다.

일반 제조기업의 재고자산에는 원재료와 저장품과 재공품과 완성품 재고가 있다. 원재료는 완성품을 만들기 위한 기초 재료를 의미하고, 저장품은 완성품을 만드는 작업에 들어가는 잡다한 모든 자재를 의미한다. 재공품은 제조 중에 있는 재고자산을 말하고 완성품은 완성된 완성품 재고를 의미한다. 하지만 건설회사는 여기에 토지라는 재고자산 항목을 하나 더 가지고 있다.

예를 들어서 설명하는 것이 이해에 도움이 될 것이다. 만약 GS건설이 시행사의 시공에 참여한 건설업체가 아니라, GS건설이 시행사와 건설회사 노릇을 동시에 하는 경우에는 아파트를 분양하기 위하여 먼저 토지를 매입한 뒤에 공사를 착공하게 된다. 이때 토지를 매입하고 나서 공사를 시작하기 전까지 잠시 재고자산으로 보유하게 된다. 그러나 해당 아파트 분양과 공사가 시작되면 모든 것은 해당 공사현장의 진행중인 원가에 포함되게 된다.

하지만 이렇게 먼저 분양한 뒤에 건설하는 제도에서는 미분양으로 인한 아파트 완성품 재고자산은 거의 또는 전혀 없다. 더구나 아파트 가격이 하늘을 찌르는 현재 상태에서는 미분양으로 인한 아파트 완성품 재고자산은 있을 수가 없다. 따라서 GS건설의 재고자산은 토지가 아니면 엉터리 회계처리 한 숫자에 불과한 것으로 보는 것이다.

이제 GS건설은 이 재고자산이 정상적인 토지 재고자산이라면, 2020년 상반기 결산 전에 이 재고자산의 내역을 밝히기를 바란다. 어느 지역에 어떤 아파트를 건설하여 분양할 계획을 가지고 토지를 구입하였다고 말하기 바란다. 그리고 그 증빙 내역도 함께 공개하면 될 것이다. 아니면 엉터리 회계처리 한 것을 정상적인 숫자로 환원하기 바란다. 이렇게 하면 2020년 GS건설의 영업이익과 영업활동현금흐름도 정상적인 모습이 될 것으로 보인다.