금리 상승에 힘입어 1분기 깜짝 실적을 올렸던 보험업계가 이번에는 재무건전성 악화라는 부메랑을 맞게 됐다.

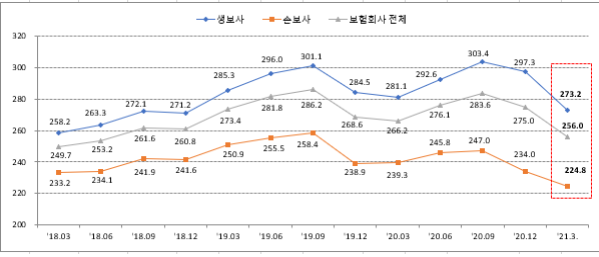

금융감독원이 지난 14일 발표한 ‘2021년 3월말 기준 보험회사 RBC비율 현황’에 따르면, 국내 보험업계 RBC비율(보험금 지급여력비율, 가용자본÷요구자본)은 256%로 전분기 대비 19%p 하락했다.

RBC비율은 보험사가 예상치 못한 손실에 발생했을 때 이를 보전해 지급할 수 있는 능력을 측정한 것으로, 보험사의 재무건전성을 판단하는데 사용되는 대표적인 지표다. 현행 보험업법에서는 보험사에게 100% 이상의 RBC 비율을 요구하고 있지만, 금융당국은 적어도 150% 이상을 유지할 것을 권고하고 있다.

보험사별로 보면, 생보업계에서는 KB생명이 153.7%로 RBC비율이 가장 낮았다. 손보업계에서는 MG손보가 108.8%로 최하위를 기록했는데, 전체 보험사 중 RBC비율이 150%에 미치지 못하는 곳은 MG손보가 유일하다.

전년 동기 대비 164.1% 증가한 3조8720억원(1분기말 기준)의 순이익을 올렸던 보험업계가 재무건전성 악화라는 암초를 만난 이유는 금리 상승 때문이다. 금감원에 따르면, 국고채 10년물 금리는 지난해 12월말 1.71%에서 3월말 2.06%까지 상승했다.

현행 회계기준(IFRS4)에서 보험부채는 원가로 평가된다. 이 때문에 금리가 상승하면 부채는 줄어들지 않고 자본만 감소해 RBC비율이 하락할 수밖에 없다.

보험연구원은 지난 7일 발표한 ‘금리 상승이 보험회사에 미치는 영향’ 보고서에서 “RBC비율은 ‘가용자본/요구자본’으로 산출하며 금리 상승으로 매도가능채권에서 평가손실이 발생하면 가용자본 항목인 기타포괄손익누계액이 감소하여 RBC 비율이 감소하게 된다”고 설명했다.

실제 금감원에 따르면, 최근 금리 상승으로 인해 기타포괄손익누계액이 약 11.6조원 줄어들면서 RBC비율이 하락하는데 영향을 미쳤다.

문제는 금리 상승이 보험업계에 ‘양날의 검’과 같다는 것이다. 실제 금리 상승은 1분기 보험업계가 순이익 3.9조원의 역대급 실적을 기록한 이유 중 하나로 꼽힌다. 보험연구원에 따르면, 지난해 말 기준 보험사의 운용자산 중 채권 비중은 생보사 47.9%, 손보사 36.1%에 달한다. 장기채 금리가 상승할수록 보험사 입장에서는 높은 투자수익을 얻을 수 있다. 게다가 생보사의 경우 금리가 상승하면 변액보험의 보증준비금 부담이 감소해 영업손익이 개선되는 효과도 기대할 수 있다.

금리가 상승할수록 수익성은 개선되지만 건전성이 악화되는 딜레마에 대응하기 위해 보험업계의 자구노력이 필요하다는 목소리도 나온다.

보험연구원은 “금리 상승은 보험회사의 수익성에는 긍정적이나 건전성에 부정적인 영향을 미치므로 부채 구조조정을 통한 근본적인 자본관리방안이 요구된다”며 “계약 이전, 계약 재매입, 공동재보험 등을 활용한 부채 구조조정은 초기 비용이 발생하지만 금리 상승기에 활용한다면 비용을 절감할 수 있어 금리 변화에 따른 근본적인 자본관리가 가능하다”고 조언했다.