10·20대 사회초년생들이 종신보험 가입 후 불완전판매를 호소하는 민원이 다수 제기돼 주의가 요구된다. 종신 보험을 저축성 상품으로 인식하고 가입한 경우가 많기 때문이다.

금융감독원(금감원)은 8일 종신보험이 사회초년생의 목돈 마련에 적합하지 않다며 10~20대를 대상으로 소비자경보를 ‘주의’등급으로 발령했다.

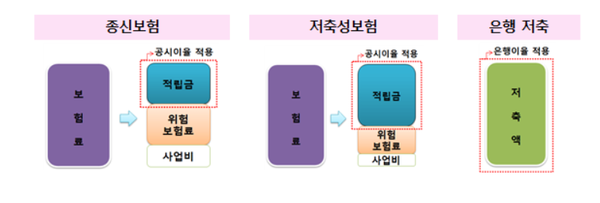

종신보험은 본인 사망시 유족에게 경제적 도움을 주기 위한 보장성 보험이다. 그런데도 일부 모집인들이 10·20대 사회초년생을 대상으로 종신보험을 보장성 보험이 아닌 저축성 보험으로 설명하여 가입을 유도한다는 민원이 많았다.

2020년 하반기 금감원에 접수된 불완전판매 관련 보험 민원은 총4,695건으로, 그 중 종신보험 관련 민원 비중이 3255건(69.3%)로 가장 높았다. 또 종신보험 불완전판매 민원 중 10·20대 비중이 전체 연령대 중 36.9%로 가장 높았다.

10·20대 민원 중 대부분은 종신보험을 저축성보험으로 설명을 듣고 가입했다며 지불한 보험료의 환급을 요구하는 내용이었다.

실제로 금감원에 따르면 종신보험에 가입할 당시 20살이 갓 지난 사회초년생 A씨는 “보험설계사가 비과세 혜택에 복리이자까지 받는 저축성 상품이라고 설명하여 (보험에) 가입했다”면서 “보험안내자료에도 ‘저축+보험+연금’이라고 적혀 있어서 초저금리 시대에 필요한 재테크 상품이라고 이해했다”고 밝혔다. 나중에 가서야 만기에 돌려받는 금액이 원금보다 적을 수 있고, 본인이 사망해야 보험금을 받을 수 있는 종신보험 상품임을 알았다고 말했다.

연령대가 밝혀지지 않은 B씨의 경우 “본인을 모 은행 직원이라고 소개한 보험대리점 소속 설계사가 종신보험을 최저보증이율이 높은 적금상품으로 설명했다”면서 “사업비를 많이 떼어간다는 사실과 사망을 보장하는 종신보험이라는 말은 하지 않았다”고 민원을 제기했다.

금감원은 종신보험이 사망을 보장하는 보험이며, 저축성보험과 비교해 더 많은 위험 보험료와 사업비가 납입보험료에서 공제되어 저축목적으로는 적합하지 않다는 의견을 냈다.

금감원은 향후 종신보험 민원에 대한 모니터링을 강화하고 불완전판매와 관련한 민원다방 보험사에 대해서는 관리를 강화하겠다고 밝혔다.