삼성중공업이 경영의 어려움을 타개하기 위하여 5:1 무상감자를 실시하고 그 다음에 1조원대의 유상증자도 실시하겠다고 발표를 하였다. 왜 무상감자를 실시하고 나서 유상증자도 실시하는 사유와 주가에 미칠 영향을 살펴보자.

현재 삼성중공업 주식은 6억 3천만주가 발행되었으며 이 중에서 삼성그룹이 22%를 보유하고 나머지는 투자자들이 보유하고 있다.

그런데 2020년 6월 초의 신문기사를 기억한다면 삼성중공업이 왜 무상감자를 해야할까 라는 의문이 들 수도 있다. 왜냐하면 새로운 선박수주가 이어지면서 중공업의 호황국면이 다시 한번 올 것 같은 착각을 불러왔기 때문이다. 이에 따른 주가 매수로 2020년 5월 25일 4,200원하던 주가는 6월 4일자로 6,900원까지 급등하였다.

이런 종류의 기사는 일반투자자들에게 위험하기 짝이 없는 무책임한 기사라는 생각이 들어서, 이에 대한 비판을 한 것이 2020년 6월 8일이었다. 이 기사 제목은 ‘삼성중공업 주가 폭등과 위험한 변수’였다. 그 후 2020년 6월 10일 6,800원하던 주가가 하락하기 시작하여 2020년 10월 29일 5,010원에 도달하였다.

그 후에 다시 반등하기 시작한 주가는 2021년 3월 29일에 7,380원을 고점으로 다시 하락을 하던 중에, 5월 6일자로 발표한 무상감자와 유상증자 발표로 5천원대로 폭락하였다. 그런데 삼성중공업의 수주 호황이 손익으로 연결되지 못하는 사유는 이미 ‘삼성중공업 주가 폭등과 위험한 변수’에서 말하였으니 이것을 읽어보면 될 것 같다.

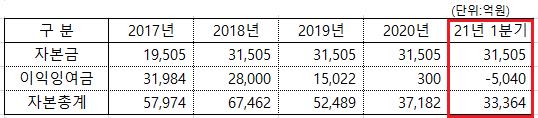

오늘은 무상감자를 실시할 수밖에 없는 이유를 알아보고, 그 다음에 재무제표와 주가에 무슨 일이 발생하게 되는 가에 대하여 살펴보고자 한다. 우선 무상감자를 해야 하는 이유는 아주 간단하다. 삼성중공업이 손익이 나쁜 적자 기업이고, 2021년 2분기가 되면 자본금보다 자본총계가 더 적어지는 즉 자본잠식이 될 상황이기 때문이다.

발표한대로 5:1 무상감자를 실시하게 되면, 자본금은 3조 1,505억원에서 6,301억원으로 2조 5,204억원이 줄어들게 되고, 그 차액은 자본총계에 더해지게 된다. 따라서 재무구조로 본다면 자본잠식이라는 최악의 상황을 피할 수가 있다. 그렇지만 주가에 미치는 영향을 이야기하자면, 투자자가 보유한 주식의 가치가 80% 삭감되어 없어진다는 것이다.

다시 말하자면 투자자의 커다란 희생을 바탕으로, 삼성중공업은 자본잠식이라는 최악의 상황을 회피하려는 것이다. 따라서 현재 5,800원 주가의 5분의 1은 1,160원인데, 이론상으로는 현재 주식을 계속 보유하고 있으면, 무상감자는 하는 그 날에 투자자의 삼성중공업 보유 금액이 1/5로 줄어들 것이다.

그런데 삼성중공업은 5:1 무상감자와 액면분할을 동시에 할 계획이라 전해진다. 그러면 무상감자를 하는 당일에 액면가 5천이던 주식이 1천원으로 변경된다. 따라서 현재의 주식 보유 숫자가 무상감자 전후로 보유한 주식 숫자가 변경되지는 않는다. 다시 말하자면 1만주를 보유한 투자자는 그대로 1만주를 보유하게 되는 것이다.

그리고 액면가 5천원 대비하여 현재 5,800원에 매매하는 삼성중공업 주식의 액면가격이 1천으로 분할 변경되고 거래 가격은 1,500원~1,700원이 될 수도 있다. 이렇게 되면 액면가보다 다소 상승한 것이라는 착시현상을 줄 수는 있다. 그렇지만 그것은 어디까지나 착시현상에 불과한 것이고, 1만주를 가진 투자자가 무상감자 이전에 5천 8백만원이던 투자금이 1천 5백만또는 1천 7백만원으로 줄어드는 것에는 변함이 없다.

그렇다면 현재 삼성중공업을 주식을 보유한 투자자는 도대체 무슨 생각을 가지고 있을까? 삼성그룹은 당연히 보유하고 있어야 할 것이고 기관투자자는 장기보유 관점에서 쉽게 매도할 수가 없을 것이다. 그렇지만 단기 투자하는 일반투자자는 5:1 무상 감자를 한다고 하는데도 삼성중공업을 매수 또는 보유하는 이유를 설명하기가 쉽지는 않다.

아마도 두 가지 정도 다른 이유가 있을 것으로 추정된다. 첫째 2020년 6월에 삼성중공업 수주 대박이라는 기사를 보고 삼성중공업을 매수한 투자자는 그후에 지루하게 하락하는 주가를 보면서 엄청난 후회를 하였을 것이다. 그럼에도 불구하고 액면 분할이므로 투자자는 아무런 손실이 없다는 신문기사에 속아서 아직도 보유하고 있는 사람도 있을 것이다.

2021년 5월 6일자 모경제신문에 이런 기사가 게재 되었다. “통상 무상감자와 유상증자는 주가에 악재로 작용한다. 다만 삼성중공업은 주식 수를 줄이는 방식이 아닌 액면가를 낮추는 방식의 감자를 택해 이론적으로 주주에게 불리한 것은 없다.” 이것은 사실과 다른 아주 잘못된 기사가 분명하다.

다른 하나는 무상감자를 실시하여 재무구조가 안정되고 나면, 액면 분할된 주가에 호재로 작용하여 주가 상승이 나타날 수도 있다고 무리한 기대를 하는 투자자도 있을 것이다. 설혹 그런 일이 일어난다고 하여도 액면가 1천원 하는 주식이 단 시간에 3천원이나 5천으로 급상승하는 확률은 그리 높지 않을 것이다. 따라서 무상감자를 앞두고 여러가지로 투자자의 매도를 방지하기 위한 달콤한 말들에 속지 말기 바란다.

더더구나 무상감자 뒤에 1조원의 유상증자가 뒤따른다. 이것도 투자자에게는 악재다. 왜냐하면 유상증자에 참여하기 위하여 또 돈을 불입해야 한다는 것을 의미하기때문이다. 인내심이 없으면 이러한 과정을 견디기가 쉽지 않을 것이다. 구태여 이렇게 고생할 이유가 있을까 라는 의문이 들지 않는가 물어보고 싶을 뿐이다.

매각을 앞두고 있는 대우조선해양의 2021년 1분기의 자본금은 5,414억원이고 자본총계는 3조 6,355억원이다. 따라서 전혀 자본잠식의 가능성이 없다. 더구나 1분기에 매출액은 1조 1천억원 영업손실은 2,128억원 순손실은 2,347억원이다. 반면에 삼성중공업은 1분기 매출액이 1조 5천억원 영업손실이 5,067억원 순손실은 5,358억원이었다.

만약 대우조선해양 손익이 사실이면 삼성중공업은 손익이 형편없는 기업이거나 다소 과장된 손실이 분명하고, 삼성중공업 손실이 과장된 것이 아니라면 대우조선해양의 손익은 고개가 갸우뚱 해지게 만드는 숫자가 분명하다.