보험회사는 보험 상품을 팔기 위하여 모든 것을 다해줄 것처럼 말하다가 지급시점이 되면 이런 조건 저런 조건을 따져서 제대로 주지 않는다는 것이 상식처럼 되어 있다. 강남역 앞에 삼성생명 빌딩이 웅장한 모습으로 그 위상을 자랑하고 있다. 하지만 그 건물 옆과 앞에는 암환자들의 호소를 담은 내용들이 즐비하다.

그 앞을 지나면서 늘 ”무슨 일로 인하여 저렇게 장시간 항의를 이어가고 있을까?” 이런 궁금함이 들었다. 그래서 삼성생명과 암보험이라는 단어로 검색을 해보니 의외로 간단한 내용이었다.

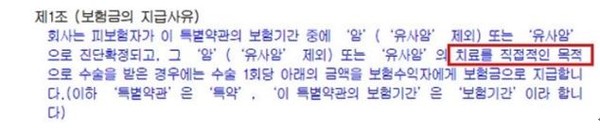

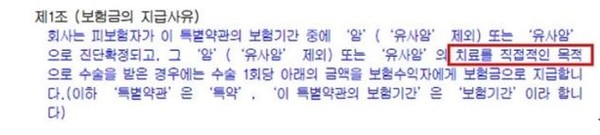

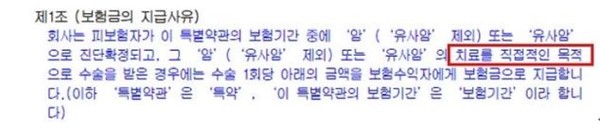

무슨 말인가 하면, 보험을 가입할 때 작은 글씨로 빼곡하게 적힌 보험약관이라는 것을 준다. 그 약관에 의하면 치료를 직접적인 목적으로 하는 수술을 받거나, 약물치료를 받거나, 방사선 치료 등을 받는 경우에 치료비를 지급한다고 명시되어 있다고 한다.

직접치료비가 왜 문제가 될까? 라는 생각을 가진 독자들도 많이 있을 것이다. 하지만 독자들 주변에 병을 가진 사람이 치료받는 것을 조금만 관심을 가지고 지켜보면 금방 이해가 될 수 있는 내용에 불과하다. 현재는 대부분의 병원이 환자는 많은데 병실 숫자가 부족하다.

그래서 수술을 앞두고 있거나 중환자가 아니면 퇴원하고 나서 통원치료 받을 것을 권고하는 경우가 많다. 그럴 경우에 이 환자를 돌보고 관리를 해줄 의료인력이 필요하다. 이런 필요를 채워주는 주는 것이 요양병원이라고 명칭은 되어 있지만 종합병원의 부속 또는 협력업체 같은 성격의 병원들이다.

서울에서 큰 수술을 받고 장기적인 통원치료를 받아야 하는 지방 환자가 서울에서 어떻게 통원치료를 할 수가 있겠는가? 이럴 때 종합병원 인근에 있는 요양병원을 추천해주면 그곳에서 종합병원까지 차량도 운행해주는 서비스도 제공하는 등 그 역할이 반드시 필요한 것이다. 하지만 극히 일부 엉터리환자들은 요양병원에 등록만 하고 일상을 외부에서 생활하는 모습을 가진 사람들도 있다.

삼성생명이 저런 극히 일부 엉터리 환자를 가려내는 것은 좋지만, 그것이 아니고 보험금을 최대한 주지 않기 위하여 이 핑계 저 핑계로 환자를 괴롭히는 것이라면 비난 밧는 것이 마땅하다. 모든 환자가 동일한 상황이 아니기 때문에 일률적으로 이렇다. 저렇다 말하기는 쉽지 않다.

하지만 2019년 신문기사를 보면 어느 정도 판단이 가능하다. “국회 정무위원회 소속 모 의원이 금융감독원으로부터 받은 '암입원보험금 관련 생명보험사 분쟁현황' 자료에 따르면, 금감원은 최근 2년 간 암입원보험금 관련 분쟁조정 1,808건 중 54.6%에 해당하는 988건에 대해 지급권고 결정을 내렸다.

생명보험사들은 이 중 절반에 해당하는 546건(55.3%)에 대해서만 금감원의 지급권고를 전부 수용했다. 반면에 손해보험사들은 금감원의 지급권고 건 모두를 받아들였다. 금감원이 암입원보험금 관련 분쟁조정을 처리한 1,808건 중 삼성생명을 상대로 한 것이 절반이 넘는 908건에 달했다. 한화생명이 272건, 교보생명이 248건으로 그 뒤를 이었다.”

그런데 금감원은 삼성생명 분쟁조정 안건 중에서 61%인 551건을 보험금 지급 대상에 해당한다고 판단해 지급권고 결정을 내렸다. 하지만 삼성은 겨우 39%만 전부수용을 하고 48%는 일부 수용을 하고 나머지는 지급을 거절하였다. 반면에 한화생명은 136건에 대하여 지급권고 결정을 받고, 109건 80%를 전부수용하고, 6건을 일부 수용하고, 21건 15%를 지급 거절을 하였다.

금감원의 중재안이 이러고 저러고 말하는 것을 떠나서 삼성생명이 가장 전부수용율이 가장 낮은 것은 결코 자랑할 일은 못되는 것이다. 그나마 저 39%도 2018년 28%보다 다소 좋아진 것이라고 한다. 2020년 기준으로는 한화생명보험은 90% 이상으로 높아졌고 외국계생명보험회사를 포함하는 대부분의 생명보험 회사도 지급권고 수용율은 100%에 가깝다고 한다. 그러나 삼성생명은 2020년 기준으로도 65% 수준 정도라 한다.

그래서 삼성생명은 손익이 많이 어려운가 라는 의문이 들어서, 생명보험사들의 손익을 비교해보니 가장 돈을 잘 버는 회사가 삼성생명이었다. 참 웃기는 일이었다. 저렇게 환자들에게 지급 거절을 많이 하여 지켜낸 숫자인가라는 생각이 들었다. 허탈한 웃음이 저절로 나왔다.

삼성생명은 2020년 1분기에 6조원 매출액과 2,400억원 영업이익을 달성하였고 2분기에도 6조원 매출액에 3,800억원의 영업이익을 달성하였다. 반면에 한화보험은 1분기에 매출액 2조원에 356억원 영업이익을 달성하였고 2분기에는 2조원 매출액에 390억원 영업이익을 기록하였다.

여기에다가 삼성생명은 소송을 하여서 대법원에서도 승소판결을 받았다. 그런데 저 대법원 판결이 금감원의 분쟁처리 규정과 전혀 다른 결과는 아니라고 한다. 그것은 다음과 같은 이유다. 비록 암환자가 요양병원에 입원했더라도 주 치료병원에서 항암치료 등을 받는다면 ‘직접치료’를 위한 입원으로 본다. 병실 수 부족으로 주치의의 입원 소견을 받지 못해 요양병원에 입원하는 경우 등이 이에 해당한다.

금융감독원도 암환자 등의 주장을 받아들여 지난 2018년부터 암 환자가 요양병원에 입원한 경우라도 일정 요건을 충족하면 보험금을 지급하라는 권고를 내린 바 있다. 이 요건은 크게 △예정된 항암치료 유무 △입원치료 필요성 등 두 가지다. 이것은 어느 정도 합리적인 기준과 판단이라고 볼 수도 있을 것이다.

앞으로 삼성생명도 분쟁사안에 대하여 제삼자의 입장과 금융당국이라는 역할을 하는 금감원의 중재안을 적극 수용하는 모습을 보여주는 것이 좋겠다. 강남역 앞을 지날 때 마다, 더 이상 삼성생명에 대하여 괜스레 적개심을 느끼게 만들지 않았으면 좋겠다. 승자의 아량을 가지고 조금은 약자를 위로해주기 바란다.