[이코리아] 올해 들어 통화 긴축 예고와 물가상승 영향으로 5대 은행의 주택담보대출 금리가 최고 6%대에 근접했다. 이에 정책금융상품인 고정금리형 '적격대출'에 관심이 높다.

16일 금융업계에 따르면 지난 10일 기준 KB국민, 신한 등 5대 은행의 주담대 고정금리는 연 4.06~5.77%로 지난해 말보다 최고 금리가 0.792%포인트 올랐다.

주담대 변동금리는 같은 기간 연 3.71~5.07%에서 연 3.58~5.23%로 상단은 0.16%포인트 오른 것으로 나타났다. 이렇게 변동금리보다 고정금리 대출 상품의 오름폭이 큰 건 최근 채권 금리가 급등하면서부터다.

주담대 고정금리의 지표금리인 은행채 5년물 금리는 지난해 말 2.259%에서 11일 기준 2.793%로 0.534%포인트 올랐다.

올해 한국은행이 기준금리를 추가로 인상하면 주담대 금리가 최고 7%에 이를 것이란 전망도 나온다. 이렇게 대출금리가 빠르게 오르면서 장기 고정금리가 특징인 적격대출의 인기가 높아지고 있는 것.

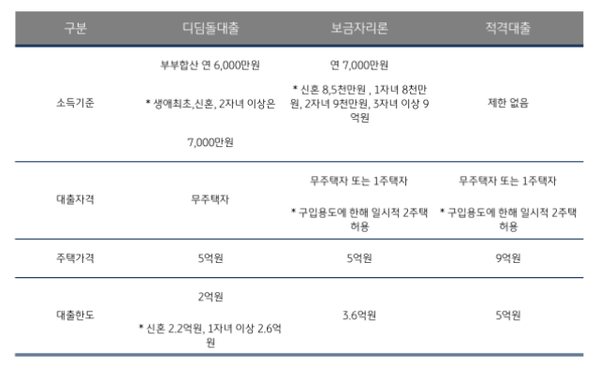

적격대출은 주택금융공사가 은행 보험사 등을 통해 공급하는 정책금융상품이다. 대상은 주택 구입을 목적으로 하는 무주택자 또는 기존주택 처분(2년 이내) 택자이다. 적격대출은 연 3.5% 금리에 10~40년 만기로, 9억원 이하 주택에 대해 최대 5억원까지 대출받을 수 있다.

장기 고정금리라는 특성상 일반 변동형, 혼합형 주담대 금리보다 높은 게 일반적이나 최근 한국은행의 기준금리 인상으로 금리가 역전됐다. 올해 2월 현재 10년 금리 고정형 적격대출 금리는 3.5%, U-보금자리론 10년 고정금리는 3.2% 인데 반해 시중은행 담보대출 금리는 4.06%~5.7%(2021년 12월말 3.6%~4.9%)까지 상승하며 금리 역전 현상이 나타났다.

일부 은행에선 올해 1분기 취급 한도가 이미 소진됐다. 은행권에 따르면 1월 초 개시 직후 완판됐던 농협은행과 우리은행에 이어 하나은행도 지난 14일부터 고정금리형 주택담보대출인 적격대출을 중단하기로 했다. 국민은행은 지난해부터, 신한은행은 2019년부터 적격대출을 중단한 상태다. 은행별로 할당된 월별, 분기별 취급 한도를 모두 소진했기 때문이다. 이같은 인기는 하반기 금리 추가 인상과 대출규제 강화에 대비해 미리 받아놓으려는 심리가 반영된 것으로 풀이된다.

우리은행은 적격대출을 월별로 취급해 3월부터 적격대출 판매를 재개한다. 하나은행과 농협은행은 2분기가 시작되는 4월부터 적격대출을 재개할 계획이다.

적격대출은 주택금융공사가 제시한 가이드라인에 따라 은행이 직접 대출심사를 해서 대출을 내주면 추후 주금공이 대출채권을 사와서 주택저당증권(MBS)을 발행하는 식으로 자금을 조달한다.

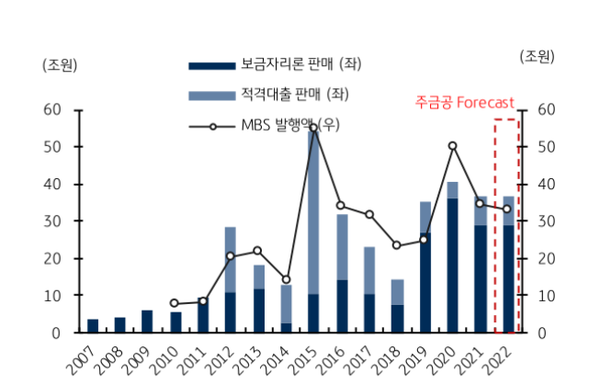

KB증권이 15일 발표한 자료에 따르면 2021년 MBS발행액은 전년 대비 -26% 감소한 34조5000억원으로 집계됐다. 지난해 하반기 정책당국의 부동산 안정화 정책에 따른 대출규제 영향으로 보금자리론 및 적격대출 등 정책모기지 판매 및 한도가 축소된 것에서 기인한 것으로 조사됐다.

금융당국의 적격대출의 연간 공급량은 점점 줄어드는 추세다. 2017년 12조6000억원에서 2020년엔 1/3로 줄어든 4조3000억원이 공급됐다. 지난해의 경우 1월부터 9월까지의 공급 규모는 4조1000억원으로 집계됐다. 2021년 4분기 신규취급 가계대출 고정금리 비율은 18.9%에 불과한 것으로 나타났다.

이는 금융 당국이 가계부채 관리 강화 차원에서 적격대출 축소로 방향을 설정했기 때문이다. 앞서 당국은 2018년 가계 빚 통제를 위해 적격대출 공급액을 매년 1조원 씩 줄이기로 방침을 세운 바 있다.

정대호 KB증권 연구원은 “향후 금리상승기와 정책모기지 금리가 시중은행 대출 금리보다 낮다는 여건 하에서 조기상환 규모는 감소하고 정책당국의 대출 공급 축소 기조가 유지된다면 MBS발행 규모가 크게 증가하기는 어려울 것으로 판단된다”고 말했다.

정 연구원은 “다만, 조기상환을 유도하기 위해 지난해 10월말부터 보금자리론 조기상환 시 수수료의 70%를 경감·지원해주고 있다. 또 가파른 주택담보대출 금리 영향에 여론 악화를 고려한 주금공의 지급보증배수 한도 확보를 통한 정책모기지 대출 규모 확대와 2015년 MBS발행 폭증을 이끌었던 안심전환대출의 추가 도입을 정치권에서 재차 언급하고 있다”면서 “향후 MBS발행 확대 유인으로 작용할 가능성도 충분히 있는 것으로 판단된다”고 전했다.