[이코리아] 여전히 '7만전자'인 삼성전자이나 증권사들은 대부분 목표가를 10만원 대로 유지하고 있다. 4분기 매출의 분기 최대 실적과 더불어 메모리 가격 반등 및 매력적인 밸류에이션을 이유로 들고 있다.

28일 한국거래소에 따르면 삼성전자는 이날 오전 10시 35분 현재 1.68% 오른 7만2500원에 거래되고 있다. 전일인 27일에는 2.73% 하락한 7만1300원을 기록했다. 코스피가 이날 3.5% 급락해 2610선까지 밀려나면서 14개월 만에 최저치를 기록한 영향으로 풀이된다. 미국의 3월 금리 인상 가능성과 LG에너지솔루션 상장에 따른 수급 쏠림이 변동성을 부채질했다.

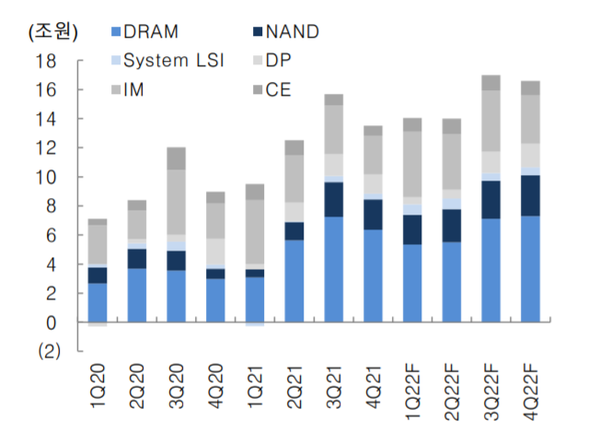

삼성전자가 전날 발표한 지난해 4분기 매출액은 전년 동기 대비 24.4% 상승한 76조5700억원으로 분기 사상 최대치를 기록했다. 영업이익은 전년 동기보다 53.28% 급등한 13조8700억원이었다.

증권가에서는 올해 반도체 섹터가 스마트폰과 데이터센터 수요가 회복되는 가운데 메모리 공급 증가는 제한적일 것으로 보고 있다. 이는 글로벌 장비 업계 생산 차질과 공정 미세화 난이도 상승 영향이 요인으로 풀이된다. 올 하반기 파운드리 업계 증설로 비메모리 가격 상승은 둔화되는 반면 메모리 가격은 타이트한 수급 영향으로 반등을 예상하고 있다.

이수빈 대신증권 연구원은 삼성전자에 대해 투자의견 ‘매수’ 및 현재 증권가에서 가장 높은 목표가인 12만원을 제시했다. 이 연구원은 “2022년 최대 실적이 예상된다”면서 “삼성전자가 무리해서 판매량을 확대하기보다는 제품 믹스와 수익성을 고려하여 전략적으로 판매한 덕분에 올해 메모리 반도체 가격 협상에서 우위를 점할 수 있을 것으로 예상한다”고 말했다.

그러면서 "메모리 반도체 사이클 주기는 단축되었고 변동폭은 축소되었다는 점을 고려하면, 시황 반전의 가능성도 대두된다"면서 "올해 D램 메모리 반도체의 가격과 영업이익을 상향 조정했다"고 덧붙였다.

김양재 KTB투자증권 연구원도 삼성전자 목표주가 10만5000원, 투자의견 ‘매수’를 유지하면서 “지난해 4분기 부문별 실적이 당사 추정치와 부합했다”면서 “2022년 하반기 반도체 쇼티지를 대비해 무리하게 메모리 판매를 늘이지 않았다는 점이 인상적이었다”고 평가했다.

이어 “2022년 반도체 섹터 투자 매력은 메모리가 비메모리보다 우위로 판단한다”면서 “올 1분기 저점 메모리 업황 턴어라운드를 전망하며, 불확실성 확대 국면에서 가장 안정적인 투자자산”이라고 말했다.

김동원 KB증권 연구원은 “올 상반기 반도체 가격과 수급의 바닥 형성이 기대된다”면서 “특히 ▲ 메모리 사업부는 CEO 교체로 향후 수익성 위주의 전략 변화가 기대되고, ▲ 서버와 PC용 메모리 수요는 데이터센터 수요증가와 부품 공급부족 완화에 따른 세트 생산증가로 회복세를 나타내고 있으며, ▲ 올해 메모리 시장 수요가 올해 삼성전자 B/G를 상회할 것으로 예상된다”고 설명했다.

김 연구원은 “따라서 D램, 낸드 가격의 하락 추세는 1분기 이후 점차 완화될 것으로 추정된다”면서 삼성전자 목표주가 10만원, 투자의견 ‘매수’를 유지했다.