[이코리아] 2022년 D램 메모리 반도체 업사이클 진입에 따라 삼성전자·SK하이닉스의 내년 반도체 부품 수요가 긍정적일 것으로 점쳐졌다. 이에 양대 반도체 대형주 목표주가가 20%나 상향된 보고서가 나왔다.

대신증권은 20일 삼성전자 목표주가를 12만원, SK하이닉스를 16만원으로 각각 20%, 18% 상향조정한다고 밝혔다. 또 반도체 업종에 대한 투자의견 '적극 매수' 추천을 유지했다.

현재 20일 오전 11시 5분 기준 삼성전자는 전거래일 대비 -0.77% 내린 7만7400만원으로 거래되고 있다. SK하이닉스는 전거래일 대비 0.41% 상승한 12만2500만원에 거래 중이다.

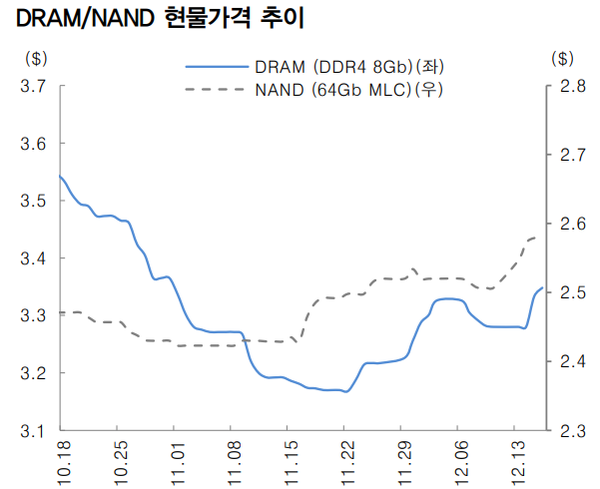

대신증권 이수빈 연구원은 2022년 영업이익으로 삼성전자 58조4000억원, SK하이닉스 4조9000억원을 전망했다. 이어 “2022년 하반기 D램 메모리 반도체에 대한 가격을 상향 조정했다. 주 요인은 서버, 스마트폰, PC향 반도체 수요가 당사 직전 추정대비 강하게 발생하고 있기 때문”이라고 설명했다.

메모리 반도체의 경우 올해 4분기 당사 직전 추정대비 가격 하락폭은 제한적일 것으로 전망했다. 또 2022년 3분기에 D램 반도체 가격 업사이클 진입을 예상했다.

이에 삼성전자의 올해 4분기 영업이익은 15조2000억원으로 추정했다. 사업부문별 영업이익은 반도체 9.6조원, 디스플레이 1.5조원, IM 사업부 3.1조원, CE 0.8조원, 하만 0.1조원으로 전망했다.

SK하이닉스의 올해 4분기 매출은 12조3000억원, 영업이익은 4조3600억원으로 추정했다. D램 B/G 분기대비 +8%, ASP -5%, 낸드 B/G +10%, ASP -9%를 예상하며 실적 컨센서스가 소폭 상회할 것으로 전망됐다.

서버의 경우 내년 아마존과 메타(구 페이스북)가 주도한 서버 반도체 성장을 이끌 것으로 예상했다. 이 연구원은 “서버의 경우 코로나19로 지연된 데이터센터 투자가 본격화되고, 기업들의 클라우드 서비스로의 전환이 가속화되며 클라우드 서비스 사업자의 서버 빌드가 본격적으로 시작됐다”면서 “메타의 경우 메타버스 서비스를 지원하기 위한 서버 투자가 본격화될 것으로 예상된다”고 말했다.

스마트폰의 경우, 2022년 스마트폰 출하량은 전년대비 4.9% 증가할 것으로 전망했다. 수요 증가에 맞춰 스마트폰 세트사들은 2022년 생산 계획을 상향 조정 중인데, 이는 반도체 부품 수요에 긍정적이라는 분석에서다.

이 연구원은 “추가로, 삼성전자의 경우 파운드리 사업부문에서의 실적 개선이 기대된다”면서 “전 세계적인 비메모리 반도체 생산 부족으로, 파운드리 판매가격은 인상되고 5나노 공정의 수율이 개선되었기 때문”이라고 말했다.

이에 2021년 4분기 삼성전자 파운드리 사업부문에서 영업이익률 10% 중반에 달하는 약 8000억원을 예상했다. 이 연구원은 “삼성전자는 2022년은 파운드리 사업부문에서 2조4000억원(+171% YoY)의 영업이익을 기록할 전망”이라고 분석했다.