[이코리아] 내년 자동차 업종에 있어 국내 투자자들이 주목해야 할 부분은 도소매 재고 보충 수요에 따른 완성차 출하 증가와 이에 따른 부품주들의 수혜라는 전망이 나왔다.

25일 KB증권은 보고서를 통해 “2022년 자동차산업에 대해 긍정적인 투자의견을 유지한다”면서 “내년에는 완성차 대비 부품사들의 영업이익 증가가 두드러질 것”이라고 밝혔다.

보고서에 따르면 현대차그룹의 2022년 공장 출하는 전년대비 9.8% 증가할 것으로 예상된다. 완성차 업체들은 경쟁사들의 생산 재개로 인해 수익성이 악화되거나 시장 점유율이 하락하는 상황이 예상된다는 분석이다.

KB증권 강성진 연구원은 “2022년에 전기차와 자율주행 등 미래 모빌리티 산업 관련해서 완성차 업체가 주목받기는 어려울 것”이라면서 “이는, 글로벌 전기차시장에서 국내 완성차 업체들이 2022년 중 눈에 띄는 점유율 상승을 보이기 어려울 것으로 보이고, 자율주행관련 가치를 인정받기에도 이르다고 판단하기 때문이다. 원/달러 환율도 부정적으로 작용할 것”이라고 설명했다.

현대차그룹의 배터리 전기차 시장에서의 점유율은 2021년 5.7%에서, 2022년에는 5.4%로 낮아질 전망인데, 이는 제품경쟁력보다는 시장 상황의 문제라는 분석이다. 중국이 전기차 시장 성장을 주도하고 있는 가운데 현대차그룹은 중국의 전기차 시장에서 아직 존재감을 드러내지 못하고 있다. 유럽시장에서 아이오닉 5 등 신규 모델들이 양호한 성적을 내고 있으나, 전기차 라인업을 확대한 유럽 현지 업체들이 점유율을 빠르게 높여감에 따라 현대차그룹의 점유율은 낮아지고 있다.

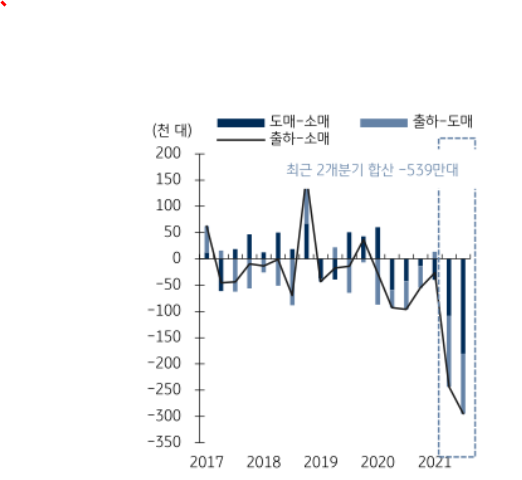

강 연구원은 "미국 전기차 시장에서의 현대차그룹 점유율은 상승하고 있지만, 테슬라의 증설이 진행되고 있는 상황에서, 현대차그룹이 판매를 늘릴 수 있는 영역은 현재로서 제한적"이라고 전했다. 이어 “그럼에도 불구하고, 지금껏 도소매 판매 대비 부족했던 출하 대수는 2022년에 빠르게 증가할 가능성이 높다. 특히 줄어든 도소매 재고를 채우는 과정에서, 소매판매보다 도매판매가, 도판매보다 공장출하가 빠르게 증가할 것이라는 판단한다”고 말했다.

부품사들의 경우 완성차 출하 증가에 따른 매출액 증가와 이에 따른 마진율 개선(고정비 레버리지 효과)을 누리게 될 전망이다. 2022년 한온시스템, 현대모비스, 만도의 전년대비 영업이익 증가율은 각각 58.0%, 30.9%, 28.4%에 이를 것으로 예상된다.

또한 현대차그룹 완성차 업체들, 또는 소매업체들(딜러상)이 낮아진 재고를 보충하고자 할 경우 부품사들의 이익은 탄력적으로 늘어날 것으로 분석됐다. 강 연구원은 “현대차그룹의 출하 대수가 베이스 시나리오 대비 5%, 10% 더 늘어난다면, 현대모비스의 영업이익은 현재 추정 대비 11.3%, 23.4% 증가할 것”이라고 전망했다.

한편, KB증권은 한온시스템과 현대모비스를 2022년 자동차 업종 최우선주로 선정한다고 밝혔다. 23일 기준 한온시스템과 현대모비스의 목표주가로 각각 1만8000원, 33만원을 제시했다.