전국 주택매매가격 상승률 올해 14.9%에서 내년 3.7% 하락 예상

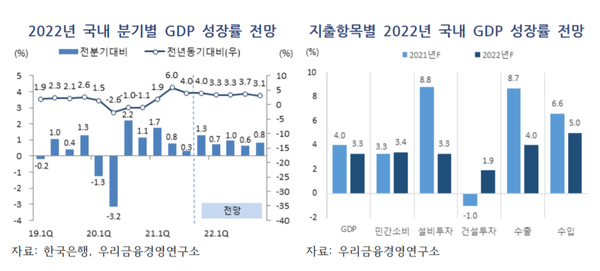

[이코리아] 2022년 국내 경제는 내수가 성장을 견인하고 수출과 설비투자가 증가해 3.3% 성장할 것이라는 전망이 나왔다.

11일 우리금융경영연구소는 ‘11월 경제 브리프’ 보고서를 통해 내년 국내 경제성장률로 3.3% 성장을 전망한다고 밝혔다. 이는 10월에 발표된 국제통화기금(IMF)의 GDP 성장률 전망치인 3.3%와 같다.

연구소는 “올해 높은 성장(4.0%)에 따른 기저효과로 내년도 성장률이 둔화되겠으나, 2년 연속 잠재성장률(한은 추정 2.2% 내외)을 상회하는 양호한 성장세로 평가한다”고 전했다.

연구소의 경제모형(WQPM)을 이용해 2개년 간 정책효과를 분석한 결과, 올해 재정지출 확대가 내년 GDP에 미치는 긍정적 효과(0.47%포인트)는 기준금리 인상에 따른 부정적 충격(-0.10%포인트)보다 클 것으로 추정했다.

연구소는 내년 국내 경제성장률과 관련해 대내외 리스크 요인으로 ▲ 글로벌 인플레이션, ▲ 미 연준 통화정책 정상화, ▲ 중국 부동산 기업부실, ▲ 미중 갈등, ▲한국 가계부채 등 5가지를 점검한 결과, 내년에 경기침체 또는 잠재성장률을 하회하는 저성장 가능성은 낮은 것으로 평가했다.

우선 연준이 기대 인플레이션 안정에 초점을 맞추어 시장과의 커뮤니케이션을 강화하고 있어 통화정책의 점진적 정상화(테이퍼링과 기준금리 인상)가 미국의 경기회복세를 제약하지는 않을 것으로 보인다는 의견이다.

인플레이션과 관련, 최근 일부 신흥국과 미국의 물가가 급등했으나, 내년에는 유가안정, 공급병목 완화에 힘입어 인플레이션이 안정될 것이라는 관측이 우세하다고 평가했다.

또 중국 부동산 기업부실 관련해 부동산을 중심으로 중국의 GDP 성장률이 둔화되겠으나, 금융기관의 제한적 익스포져와 정부의 개입 여력·의지를 감안할 때 헝다그룹 등 기업부실이 금융위기로 전이될 가능성은 크지 않은 것으로 관측했다.

바이든 취임 이후 미·중 관계 회복이 기대만큼 진전되지 못하였으나, 통상정책과 관련한 불확실성이 크게 줄어듦에 따라 글로벌 교역에 미치는 부정적 영향은 우려할 정도는 아니라고 평가했다.

연구소는 한국 가계부채와 관련해 "코로나 사태 이후 가계부채가 급증하였으나 한은이 가계소득 증가율 범위내에서 기준금리를 인상하고 정책당국도 가계대출의 공급 속도를 조절하는 ‘질서 있는 디러베리징’을 추진하고 있어 민간소비 회복세가 제약되지 않을 것으로 판단한다"고 했다.

지출항목별로는 민간소비·건설투자 등 내수가 성장을 견인하는 가운데 수출·설비투자도 견조한 증가세를 이어갈 것으로 전망했다.

소비자물가지수(CPI) 상승률은 서비스물가가 높아지겠으나, 내구재·원자재가격 상승률 둔화와 유류세 한시 인하와 같은 정부 대책으로 2021년 2.3%에서 2022년 1.9%까지 낮아질 것으로 예상했다.

취업자 증가폭은 2021년 36만명에서 2022년 39만명으로 확대될 것으로 전망했다. 연구소는 “위드 코로나에 따른 서비스업 고용상황 개선, 공급병목현상 완화에 의한 제조업 가동률 상승, 건설경기 반등, 정부 일자리사업이 긍정적으로 작용할 것”이라고 설명했다.

경상수지는 내수 회복에 따른 해외 상품수요 증가, 국외여행 재개에 의한 서비스 적자에 기인하여 흑자폭(2021년 913억달러 → 2022년 678억달러)이 줄어들고, 통합재정수지는 세수 여건 개선, 코로나 사태 진정으로 적자폭(90.3조원 → 55.6조원)이 축소될 것으로 예측됐다.

연구소는 “전국 주택매매가격 상승률은 기준금리 인상, 대출규제 강화, 주택공급확대로 2021년 14.9%에서 2022년 3.7%까지 크게 낮아질 것으로 보인다”고 내다봤다.