[이코리아] 중국 3분기 국내총생산(GDP) 결과가 생각보다 나쁘다. 게다가 공급 물가가 폭등하면서 중국 발 ‘스태그플레이션’ 같은 기미마저 감돈다. 에너지 수요가 많은 연말, 중국 생산자물가(PPI)가 향후 세계 경제 향방의 중요한 지표가 될 것이라는 전망도 나왔다.

◇중국 3분기 GDP 예상된 둔화, 4분기도 추가 하락 전망

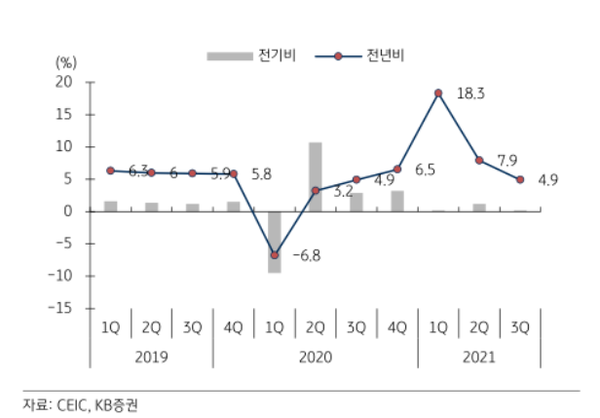

중국 국가통계국은 중국 3분기 GDP 성장률이 전년 대비 4.9% 성장했다고 18일 밝혔다. 영국 경제분석회사인 캐피털이코노믹스(CE)는 지난 2010년 중국이 이 같은 자료를 공개하기 시작한 이후 두 번째로 낮은 수치라고 지적했다.

전문가들은 중국의 경기 둔화 요인으로 델타 변이 코로나와 자연 재해, 최악의 전력난을 꼽는다. 중국에선 7~8월의 홍수에 따른 전력난과 코로나 재확산, 이에 따른 경제봉쇄 및 병목현상과 소비위축이 연쇄적으로 일어났다. 9월에는 정부의 민영기업 규제와 헝다그룹 사태에 따른 부동산 경기 위축, 전력난에 따른 생산차질 등이 복합적으로 작용했다.

리커창 총리가 지난 9일 제5차 국가에너지위원회를 주재한 자리에서 화력 발전 증설을 언급한 것은 ‘탄소 중립’을 향한 여정에서 의아하면서도 불가피했을 것이라는 의견이다.

중국 국가 통계국은 지난 주 9월 공산품의 생산자물가지수가 전년 동월 대비 10.7% 상승했다고 발표했다. 이는 비교 자료에 의하면 지난 25년 동안 가장 큰 폭의 상승이다.

일본 경제매체 닛케이아시안 리뷰(NAR)는 이와 관련해 “석탄 가격 상승은 전기 사업자들의 채산성에 타격을 주면서 전력회사들이 전력 생산을 꺼리고 있다”면서 “중국 정부는 일상생활에 영향을 미치는 부문에 대한 전력 공급을 우선시함에 따라 철강, 시멘트, 기타 에너지 집약적인 산업에 대한 공급을 제한하고 있다. 그 결과 생산은 줄어들고 인플레이션은 증가해 왔다”고 18일 보도했다.

이코노미스트 인텔리전스 유닛(EIU)의 위에 수 수석 연구원은 NAR와의 인터뷰에서 "전력 부족과 부동산 시장에 대한 우려의 여파가 9월부터 완화되었을지 모르지만, 중국의 전반적인 경제에 미치는 영향은 과소평가되어서는 안된다“면서 ”4분기에는 주요 하락 위험이 될 것"이라고 경고했다.

이어 "부동산 부문의 침체는 건설 계약, 건자재, 가정용 가구와 같은 분야의 기업들의 활동에 영향을 미칠 것"이라면서 에너지 집약적인 산업들도 비용 상승에 직면할 것이라고 덧붙였다.

시장 전문가들은 중국 3분기 GDP 성장률은 예상된 둔화로, 4분기에는 추가 하락할 것으로 보고 있다. 중국 정부 규제와 디레버리징 속도 조절은 기대되나 경기 둔화는 내년 상반기까지 이어질 것이라는 의견이다.

KB증권 오재영 연구원은 “중국 경기 둔화 압력은 내년까지 이어지고, 2022년 상반기까지 4%대 후반의 성장이 지속될 것”으로 예측했다.

오 연구원은 "한편, 중국의 3분기 성장이 5%를 하회하고 4분기에 4%대 성장도 불투명한 현 상황은 정부정책에 대한 기대를 높일 환경을 만들고 있다"면서 "중국정부의 부양으로의 스탠스 전환은 어렵겠으나, 정부규제와 디레버리징의 감속, 4분기 내 추가 지준율 인하 등이 예상된다"고 말했다.

◇ 중국의 PPI와 함께 전력 수급 계획 살펴봐야

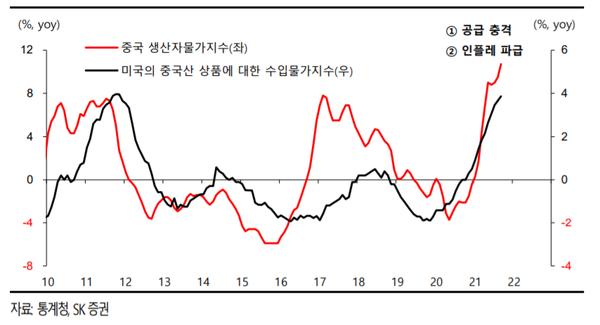

또 연말로 갈수록 전 세계 인플레이션 우려가 커지고 있다. 이에 거시 경제 밸류체인의 관점에서 중국의 GDP보다 더 중요해 보이는 것은 PPI로 대변되는 생산자물가지수라는 견해도 나왔다.

SK증권 안영진 연구원은 “물론 중국의 GDP도 전 세계 파급력을 갖는다. 하지만 그보다 전력난, 원자재·재료비·물류비 급등은 그 즉시 전 세계 생산과 수요에 직결된다”고 말했다.

이어 “중국의 PPI는 원자재·물류 비용에서 비롯되어 전 세계 수입 물가 경로를 통해 인플레이션으로 귀결된다. 선후행 관계도 명확하다”면서 “이는 수요가 끌어올리는 인플레이션이 아닌 이상 각국의 통화정책 운용에 혼선을 줄 수도 있다”고 설명했다.

안 연구원은 “분명한 건 수요는 있지만 공급이 따라주지 않는 상황이라는 점“이라면서 ”미국은 당연하며 중국도 9월 소매판매가 전월보다 개선됐다. 내구재 수요는 둔화됐다고들 하지만 업체들마다 워낙 낮아져 있는 재고율을 채우는 수요(리스타킹)만 해도 적지 않다“고 말했다.

하지만 이런 글로벌 수요에 앞서 중국의 에너지 공급원과 원자재 가격의 안정화 조짐 확인이 전제라는 지적이다. 잉여 수요 여력만을 가지고 경제 낙관 희망회로를 돌릴 수는 없다는 것.

안 연구원은 “비용 인상, 물류 차질, 전력난 등으로 그 수요를 현재는 충족시켜줄 수 없다. 연말 연초 중국의 PPI와 함께 전력 수급 계획을 면밀히 살펴봐야 한다“고 강조했다.