코로나바이러스의 피해가 큰 업종은 항공업체와 여행업체라 해도 지나치지 않다. 그런데 지난번에 살펴본 항공업체의 분식회계 의혹이 여행사 2020년 결산에도 있지 않을까? 그리고 손익악화에 따른 자본잠식 가능성은 없을까? 이러한 의문을 가질 수가 있다. 왜냐하면 여행사 2020년 매출액은 저가항공사보다 더 나쁜 2019년 대비하여 1/6로 감소하였기 때문이다.

현재 증시에 상장된 여행업체는 하나투어와 모두투어와 노랑풍선과 참좋은여행이다. 이 중에서 매출액이 가장 적은 참좋은여행을 제외하고 3개 여행사 재무제표를 비교 검토해보자. 먼저 2018년과 2019년 2020년 매출액과 영업이익과 당기순이익을 보고 나서, 우량회사 순위를 정해 보기 바란다. 눈에 보이는 숫자가 전부가 아님을 곧 알게 될 것이다.

매출액 1위인 하나투어는 2018년 매출액이 가장 많은 6,981억원을 기록하였다 반면에 모두투어는 하나투어의 50% 수준인 3,600억원이었고 노랑풍선은 하나투어 매출액의 13% 수준인 900억원에 불과하였다. 하지만 2020년 하나투어의 매출액은 1,095억원이고 모두투어는 547억원이고 노랑풍선은 199억원이었다. 2020년 기준으로 보면 모두투어는 하나투어 매출액의 53% 수준이었고 노랑풍선은 20% 수준이 되었다.

더구나 하나투어와 모두투어의 2020년 매출액이 2019년 대비하여 1/6로 감소하였으나, 노랑풍선은 2019년 대비하여 1/3로 감소하였다. 매출액을 유지한 결과로 영업이익과 당기순이익도 하나와 모두투어에 비하면 덜 나쁘다. 그렇다면 노랑풍선이 위기 대응을 잘하였거나 아니면 분식회계를 한 것이 아닐까라는 의문을 가질 수가 있다.

그래서 재무상태표의 자산 내용을 꼼꼼하게 점검해보아도 분식회계라고 의심할만한 자산의 증가가 없다면, 그것은 위기대응을 제대로 한 우수한 경영의 결과로 보는 것이 맞다. 그리고 3개의 여행사 중에서 매출액이 가장 많은 하나투어만 손익이 급격하게 악화되었다면, 하나투어가 위기 대응에 부실하였다는 것을 증명하는 셈이다. 여행사 최고인 하나투어가 어떻게 그럴 수가 있을까? 반면에 노랑풍선은 하나투어에 비하면 2020년 실적이 그렇게 아주 우수할 수 있을까?

이러한 의문을 해결하기 위하여 유형자산 종류별로 증감을 세밀하게 살펴보면, 가장 방만하게 운영한 회사가 하나투어임을 쉽게 알 수가 있다. 그 결과로 코로나바이러스라는 위기가 닥친 2020년에 제대로 대응을 하지 못하고 있음이 여실히 들어 났다고 하여도 지나치지 않다.

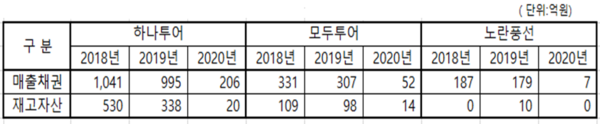

먼저 매출채권과 재고자산을 보면, 하나투어는 2020년말에도 코로나바이러스로 인한 여행자유화가 어려울 것을 제대로 예측하지 못하여 2019년 대비하여 20%의 매출채권을 보유하고 있다. 또 항공권이라는 재고자산을 20억원을 보유하고 있다. 하지만 노랑풍선은 2019년 대비하여 겨우 4%의 매출채권을 보유하고 있으며 항공권 즉 재고자산은 전혀 보유하고 있지 않다.

다음으로 유형자산과 리스사용자산을 보면, 하나투어는 2019년 유형자산이 40% 증가하였고 이중에서 상당한 부분이 2020년에 매각 예정자산으로 등재된 것을 보여주고 있다. 그리고 기업회계기준 변경으로 인한 리스사용권자산이 2019년에 3,238억원이나 나타나게 되었다. 하지만 모두투어는 리스사용권권자산이 0원이고 노랑풍선은 9억원에 불과하였다.

하나투어의 2019년 유형자산과 사용권자산을 더하면 4,700억원이다. 이는 2019년 하나투어 매출액의 77%이고, 사용권자산을 포함한 유형자산의 회전율을 구해보면 하나투어는 1.3회전에 불과하지만 모두투어는 1.6회전이고 노랑풍선은 2.1회전이다. 유형자산과 매출액을 비교한 회전율은 최소한 2회전을 넘어야 정상적인 기업이라 할 수가 있는 것이다.

더구나 2020년에 하나투어의 매각 예정자산으로 분류된 464억원 중에서 많은 부분이 손실처리 될 가능성이 높다. 왜냐하면 하나투어가 2017년에 56억원을 매각예정자산으로 등재를 하였지만, 2017년부터 2019년까지 3년에 걸쳐서 겨우 5억원을 처분하였던 것이다. 나머지 51억원은 더 이상 매각 처리가 어려운 것으로 보이기 때문이다.

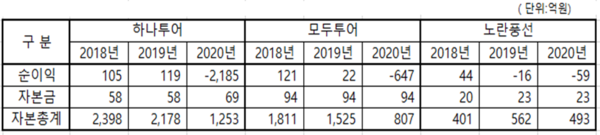

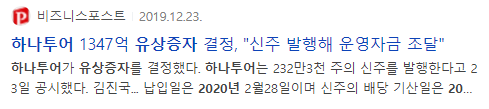

마지막으로 자본잠식 가능성을 점검해보면, 2020년과 동일한 손실이 2021년에 발생한다고 볼 때, 하나투어만 완전한 자본잠식이 될 것이고 모두투어와 노랑풍선은 자본잠식 가능성이 없다. 따라서 하나투어만 불가피하게 2021년에 또 100배 할증된 유상증자를 할 수밖에 없을 것이다.

하나투어는 2020년 2월에 유상증자를 하면서 자본이득이 1,279억원이 발생하는 액면가보다 100배 할증된 유상증자를 통하여, 겨우 자본잠식을 피할 수가 있었다. 그런데 하나투어는 2021년에 2020년과 동일한 당기순손실만 발생하여도, 2021년말 자본총계 금액은 -932억원이 될 것이며 이는 자본금 69억원의 완전잠식상태가 된다. 따라서 하나투어는 2020년과 같은 100배 할증된 유상증자가 2021년에도 필요한 것으로 보인다.

반면에 모두투어와 노랑풍선은 2020년에 유상증자를 하지 않아도 되도록 영업손실이나 당기순손실을 최소화하였다. 따라서 아직 두 회사의 자본총계는 자본금보다 여유가 있다. 따라서 두 여행사는 2021년에 2020년과 동일한 손실이 발생한다고 하더라도 자본잠식의 가능성은 별로 없는 것으로 보인다.