KDB산업은행이 세 번의 실패를 딛고 네 번째 시도 만에 KDB생명보험 매각을 사실상 확정지었다. 하지만 지난 10년간 투입한 자금의 절반도 회수하기 어려울 것으로 예상돼 우려가 제기된다.

31일 금융권에 따르면 산은은 KDB생명을 사모펀드(PEF) 운용사 JC파트너스에 매각하는 안건을 최종 조율하는 중이다. 산은은 오늘 중 주식매매계약(SPA)을 체결할 예정이다.

앞서 산은은 지난 2010년 3월 유동성 위기를 맞은 금호아시아나그룹에 긴급자금을 지원하는 과정에서 KDB생명의 전신인 금호생명의 경영권을 인수하게 됐다. 산은은 이후 재무건전성 등 각종 문제를 해소하고 기업을 정상화한 뒤 매각을 추진해 투입된 자금을 회수하려 했다. 하지만 지난 2014년 두 차례, 2016년 한 차례 시도됐던 매각 협상은 모두 실패로 돌아가며 계획이 어그러졌다.

산은은 네 번째 시도 만에 KDB생명을 매각함으로써 10년간 떠안았던 부담을 드디어 떨쳐낼 수 있게 됐다. 하지만 산은이 그동안 KDB생명 인수 및 경영정상화를 위해 투입한 자금과 현재 공개된 매각가의 차이가 커 마음이 편할 수만은 없는 상황이다.

실제 산은이 KDB생명에 투입한 자금은 1조원이 넘는다. 산은은 2010년 인수 당시 칸서스자산운용과 공동 출자해 PEF를 설립한 뒤 4800억원을 투입했다. 같은 해 유상증자로 3700억원이 추가 투입됐고, 2018년에도 3000억원 규모의 유상증자가 재차 실시됐다. 이를 전부 더하면 무려 1조1500억원이다.

하지만 현재 KDB생명의 인수 우선협상대상자인 JC파트너스가 KDB생명 지분 92.73%를 인수하는데 드는 비용은 총 2000억원이다. 산은의 KDB생명 10년 경영이 투입 자금의 절반도 회수하지 못하는 것으로 마무리된 셈이다. 산은이 2010년 당시 KDB생명을 억지로 떠안은 점을 고려해도 그동안의 노력에 합격점을 주기 어려운 이유다.

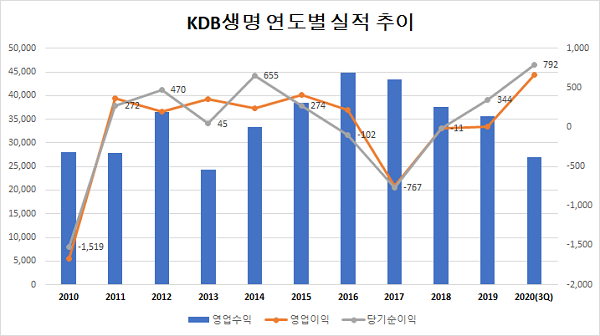

산은이 KDB생명을 인수한 2010년 당기순이익은 △1519억원으로 큰 폭의 적자를 기록했지만, 인수 후 적극적인 마케팅과 저축성 보험 판매 추진 등을 통해 활로를 개척하며 1년 만에 흑자 전환에 성공했다. 2012년에는 자산 10조원을 돌파하고 2014년에는 655억원의 당기순이익을 올리며 자리를 잡았다.

문제는 자신감을 얻은 산은이 투입자금을 고려해 높은 매각가를 기대했으나 시장의 평가와는 괴리가 컸다는 점이다. 매각 타이밍을 놓치자 공격적인 경영으로 인한 영업비용 증가와 수익률 감소가 발목을 잡았고, 2016년(△102억원), 2017년(△767억원) 2년 연속으로 적자를 기록하며 매물로서의 매력은 더욱 떨어졌다. 보험사의 건전성을 나타내는 지급여력비율 또한 2017년말 기준 108.48%로 제재 기준(100%)을 아슬아슬하게 넘는 수준까지 하락했다.

다행인 점은 2018년 정재욱 KDB생명 사장이 취임하면서 체질 개선에 나서 RBC 비율을 230.90%까지 끌어올리고 흑자 전환에도 성공했다는 것이다. 하지만 KDB생명은 올해 금융감독원의 경영실태평가에서 6건의 경영유의 조치와 8건의 개선사항 등 무더기 지적을 받으며 여전히 불안한 모습을 보였다. KDB생명은 올해 금융소비자보호 실태평가에서도 높은 민원발생건수 등으로 인해 삼성생명과 함께 유이하게 ‘미흡’ 등급을 받기도 했다.

매각작업이 차질을 빚자 이동걸 산업은행 회장도 매각가에 대한 기대를 낮췄다. 실제 이 회장은 지난해 국정감사에서 “시장에서 (KDB생명의) 매각가를 2000~8000억원으로 보고 있다”며 “경영정상화가 되고 있는데 조금 더 받겠다고 안고있는 것 보다는 원매자가 있을때 파는 것이 시장에도 좋다”고 말한 바 있다. 현실적인 판단이었지만 재빠른 매각도, 견실한 체질개선도 이루지 못했다는 비판을 피하기는 어렵다.

한편, 불편한 동거에서 시작된 산은과 KDB생명의 10년은 JC파트너스의 인수로 막을 내리게 될 예정이다. JC파트너스는 KDB생명을 공동재보험사로 전환해 코리안리가 독점한 재보험 시장을 노린다는 계획이다.