한국전력의 발전원가를 비해보면 LNG발전이 가장 높은 단가를 구성하고 있지만 전기 성수기에 최대 전력수요로 인한 대규모 정전을 일으키지 아니 하려면 LNG발전소는 필수적이다. 왜냐하면 LNG발전은 가동과 정지를 쉽게 조정할 수 있는 발전방식이기 때문이다. 그렇다면 LNG를 해외에서 도입하고 공급하는 가스회사들의 손익은 어떨까? 라는 궁금함이 들었다.

한국도시가스는 LNG를 수입하여 도시가스로 공급하거나 LNG발전소에 공급을 하고 있는데, LNG발전소에 공급하는 단가가 전체 도입가격을 평균하여 한국가스공사 이윤도 더한 것으로 책정하니 LNG발전소가 직수입하는 것보다 높은 편이다. 그래서 발전소가 직수입하는 물량을 증가시키고 있어서, 한국가스공사는 이에 대한 불만이 많았다.

왜냐하면 도시가스용으로 공급되는 LNG는 계절적인 수요에 큰 차이가 있어서 하절기에는 수용가 급감하게 되고 2/3분기 손익도 적자가 된다. 반면에 LNG발전용 수요는 오히려 여름에 전력소요가 증가하여 가동률이 높아지므로 수요가 늘어나게 된다. 따라서 한국가스공사는 발전용 LNG를 발전회사에 공급하기를 원하는 것이다. 그렇게 해야만 계절적인 수요 차이를 최소화할 수가 있기 때문이다.

그런데 발전회사가 직수입하는 LNG단가가 한국가스공사가 공급하는 가격보다 낮다면 어떤 발전회사도 한국가스공사의 높은 가격의 LNG를 사용하고 싶지가 않을 것이다. 이것을 개별제라는 이상한 제도를 도입하여 LNG발전회사가 한국가스공사의 LNG를 강제로 사용하게 하려는 듯한 모양이다. 이것은 한국전력의 전기요금과 무관하지 않은데도 이런 것은 전혀 고려하지 않는다.

그리고 개별요금제는 제도상 모순을 가지고 출발하는 잘못된 방식에 불과하다. 왜냐하면 상품을 판매하는 판매처와 구매하는 구매처가 가격을 협상하게 되면 구매 수량이 많으면 많을수록 구매자가 협상에서 우위에 서게 된다. 그리고 중기적인 계약도 체결이 가능하다. 하지만 개별로 나누어진 계약을 체결하게 되면 오히려 계약 단위 구매력이 감소되어 수입가격이 더 높아질 수도 있다.

불합리하게 보이는 이런 방식을 굳이 밀어 부치는 한국가스공사의 처지를 이해 못하는 것은 아니지만 그렇게 함으로 인한 단가 인상이 결국은 소비자에게 그대로 전가됨을 잊지 말아야 할 것이다. 그러면 왜 이렇게까지 하는 가를 한국가스공사의 손익 측면에서 살펴보자.

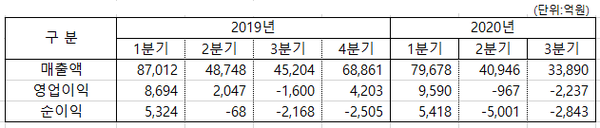

한국가스공사는 2019년과 2020년 1분기를 제외하면 순이익이 흑자를 기록하지 못하였다. 더구나 2019년은 연간으로도 순이익에서 적자를 기록하였고 2020년은 그 적자폭이 더욱더 커질 것으로 보인다. 따라서 이런 저런 방법으로 수익을 도모하려는 노력을 하고 있는 것으로 보이지만 조금 더 큰 시각으로 보아야 하지 않을까?

영업이익과 순이익의 차이 금액을 순영업외비용이라고 한다. 그런데 이 순 영업외비용의 분기별 차이가 지나치게 많다. 예를 들면 2020년 3분기는 겨우 614억원이고, 더구나 2019년 3분기는 568억원인데 2019년 4분기는 6,371억원이라는 것인데, 차이가 지나치다 라는 의문점을 남긴다.

왜냐하면 2019년 1분기에 3,300억원이고 2분기에 2,115억원 3분기에 568억원 4분기에 6,706억원인 것을 감안하면, 한국가스공사는 3분기 순손실을 축소하기 위하여 2019년과 2020년 순영업외비용을 적게 반영한 것으로 보인다. 이런 현상은 2018년에도 동일하지만 연간 전체로 보면 별다른 문제가 없다고 하여도 지나친 것은 아니다.

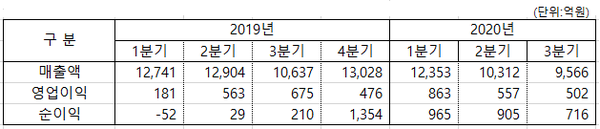

그런데 이런 현상이 다른 가스회사도 동일한 가를 점검하기 위하여 SK가스와 비교를 해보았다. 그랬더니 SK가스는 전혀 다른 현상을 보여주고 있었다. 3분기와 4분기 영업외비용이 크게 변하는 것이 아니라, 2019년 4분기부터 2020년 3분기까지 순영업외비용이 아니라 순영업외수익이 크게 발생하고 있다는 것이다.

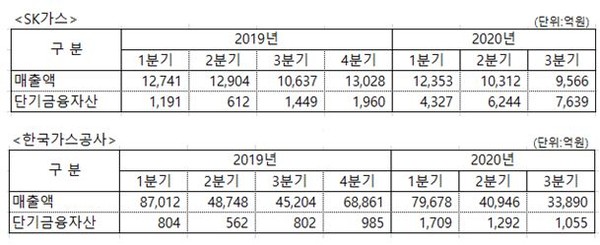

물론 순영업외수익이 발생할 수도 있다. 그렇지만 대부분의 기업은 순영업외비용이 발생하고 있기에 정상여부를 점검할 수밖에 없었다. 자산의 급격한 증가가 있었는가를 확인해보니, 매출채권은 별다른 증감이 없었지만 단기 금융자산이 급격하게 증가하고 있음을 알게 되었다.

그렇지만 그 숫자가 너무 터무니없이 많은 숫자여서 뭐라고 평가를 하거나 말하기도 어렵다. 하지만 한국가스공사의 단기금융자산과 비교해보니 어이가 없다는 생각이 들었다. 분기 매출액이 3조원인 한국가스공사의 단기 금융자산이 1천억원인데, 분기 매출액이 1조원인 SK가스의 단기 금융자산이 7,600억원이라는 것은 비합리적으로 보인다.

SK가스 단기금융자산이 저렇게 급하게 증가하는 이유가 무엇인지 알 수가 없어서, 공시된 주석을 보니 당기손익에서 공정가치 금융자산을 제한 금액이라고 되어 있다. 하지만 저러한 주석으로 이해하기가 힘이 든다. 따라서 SK가스는 2020년 연말 사업보고서에 단기 금융자산에 대한 상세한 설명을 주석에 남겨야 할 것이다.

이것은 연도별 손익에서도 확인이 되는 듯하다. 2018년에 매출액이 6.8조원일 때 영업이익이 1,030억원이고 순이익이 554억이었는데, 2019년 매출액이 4,9조원으로 감소하였음에도 불구하고 영업이익은 1,890억원이고 순이익은 1,540억원이라고 되어있다. 매출액이 2018년 대비하여 28%가 감소되었는데도 영업이익과 순이익이 각각 80%와 300% 좋아지는 것은 흔히 있는 일은 아니기 때문이다.

SK가스는 2020년 사업보고서에 단기 금융자산의 증가와 순영업외수익의 증가를 주석에 상세하게 기재하여 투자자의 의문을 해소하기 바란다. 또한 매출액이 줄어들어도 영업이익이나 순이익이 좋아지는 비결을 설명해주면 투자자들이 매우 좋아할 것 같다.