빅테크의 금융시장 진출이 가속화되면서 카드사도 경쟁력 확보를 위해 안간힘을 쓰고 있다. 특히 거대해진 간편결제 시장 주도권을 놓치지 않기 위해 빅테크와의 제휴보다는 자체 플랫폼 개발이 필수라는 위기의식이 상위권 카드사를 중심으로 확산되는 추세다.

빅테크의 금융업 진출로 가장 직접적으로 큰 변화를 맞이하게 된 것은 결제시장이다. 실제 간편결제 시장 성장 속도는 기존 전업카드사들의 예상을 뛰어넘고 있다. 한국은행에 따르면 국내 간편결제 시장 규모는 지난 2016년 11조7810억원(결제액 기준)에서 2018년 80조1453억원으로 무려 7배 이상 급증했다.

게다가 코로나19로 ‘언택트(Untact, 비대면)’ 소비가 일상화되면서 간편결제 시장은 더욱 가파르게 성장하는 중이다. 이병건 DB금융투자 연구원은 “한은 통계는 금융당국에 등록된 전자금융업자의 실적을 취합한 것으로 신용카드회사들의 앱카드 실적은 제외됐다”며 올해 상반기 간편결제 시장 규모를 73조원으로 추산했다. 간편결제 시장의 덩치가 200조원을 넘어서는 날도 머지 않은 셈이다.

하지만 간편결제 시장을 성장시키고 점유하고 있는 것은 기존 결제시장을 지배했던 전통적인 금융사가 아니라 빅테크 업체들이다. 메리츠증권에 따르면 지난해 카카오페이와 네이버페이의 연간 거래액은 각각 48조1000억원, 18조5000억원에 달한다. 이미 간편결제 시장의 절반 이상을 두 빅테크 업체가 점유한 셈. 그 뒤도 삼성페이, 페이코의 순으로 카드사 등 전통적인 금융사의 자리는 아니었다.

국내 최대 메신저 앱과 포털사이트를 활용한 카카오·네이버를 뒤쫓기 어려운 만큼 지금까지 카드사들의 주된 전략은 ‘제휴’였다. 하지만 상위권 카드사를 중심으로 자체 간편결제 플랫폼을 개발하지 않으면 간편결제 시장에서 밀려날 수 있다는 위기감도 점차 높아지고 있다.

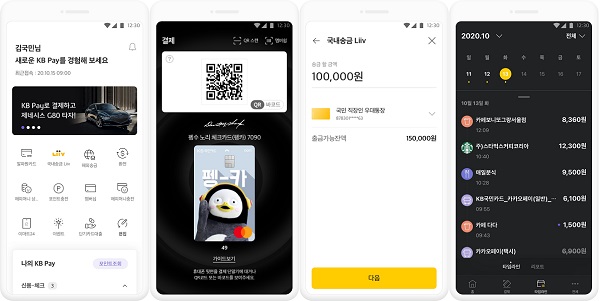

이 때문에 KB국민카드는 지난 15일 자체 플랫폼인 ‘KB페이’를 출시하고 독자 노선을 선언했다. 기존 카드사 페이 앱이 자사 카드를 통한 결제서비스만을 지원했던 것과 달리, KB페이는 KB국민은행 계좌와 해피머니 상품권을 통한 결제가 가능하다. 또한 향후 다른 은행 및 저축은행, 증권사 계좌로 결제 범위를 확대할 방침이다.

마그네틱보안전송(MST), 근거리무선통신(NFC) 등의 제 방식을 탑재해 오프라인 가맹점에서도 쉽게 결제할 수 있도록 했으며, 버스·지하철·택시 등 모바일 교통카드 기능도 포함해 사용자를 묶어두는 락인(lock-in) 효과도 노렸다.

신한카드도 자체 간편결제 플랫폼 ‘신한페이판’의 확장성과 편의성을 개선하기 위해 발벗고 나섰다. 아직 신한페이판에서는 신한은행과 신한금융투자 등 계열사 계좌를 통해서만 결제가 가능하지만, 오는 12월부터는 국내 모든 은행 계좌와 연동될 예정이다.

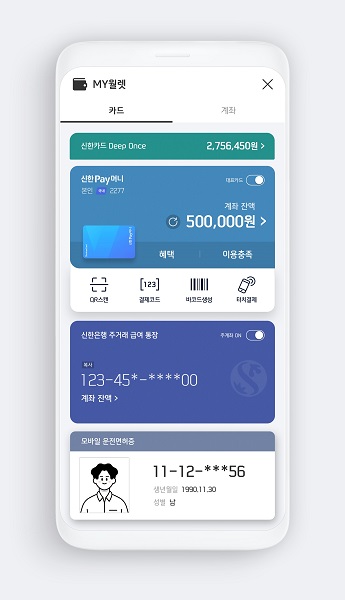

또한 최근에는 음성으로 결제가 가능한 ‘보이스 터치결제’ 서비스를 도입하는 한편, 아이폰에서도 터치결제가 가능하도록 음파통신 기술을 적용한 특수 케이스를 출시하는 등 편의성 개선에도 힘을 쏟고 있다. 오는 29일부터는 결제와 이체·송금, 신분증 등 주요 금융 업무를 디지털 지갑으로 옮긴 ‘마이월렛’ 서비스를 추가해 본격적으로 빅테크 페이 앱과 경쟁에 나설 계획이다.

전업카드사 중 탑3에 속하는 두 카드사가 독자적인 오픈형 간편결제 플랫폼을 통해 시장 진출을 선언하면서 빅테크와의 경쟁도 격화될 것으로 예상된다.