시가총액 10.5조원, 올해 상승률 2600%, 코스피 31위라는 화려한 타이틀에도 불구하고 증권사에서 단 한 건의 보고서도 발표되지 않은 종목이 있다. 바로 신풍제약이다.

코로나19 치료제 개발 기대감으로 상승세를 시작했던 신풍제약 주가가 8월 들어 외국인 자금의 유입으로 더욱 가파르게 오르고 있다. 특히 지난 8월 미국 모건스탠리캐피털인터내셔널(MSCI) 한국 지수와 영국 파이낸셜타임스스톡익스체인지(FTSE) 지수에 편입된다는 사실이 발표되면서 이 같은 흐름이 더욱 빨라졌다.

글로벌 투자 지표로 활용되는 MSCI, FTSE 지수 편입은 보통 호재로 인식된다. 하지만 과거 사례를 보면 지수 편입은 호재라기보다는 ‘양날의 검’에 가깝다. 지수 편입 발표와 함께 외국인 자금이 유입되면서 주가가 오르다가, 지수에 실편입되는 날 차익실현 매물이 쏟아지면서 주가가 하락하는 경우가 많았기 때문이다.

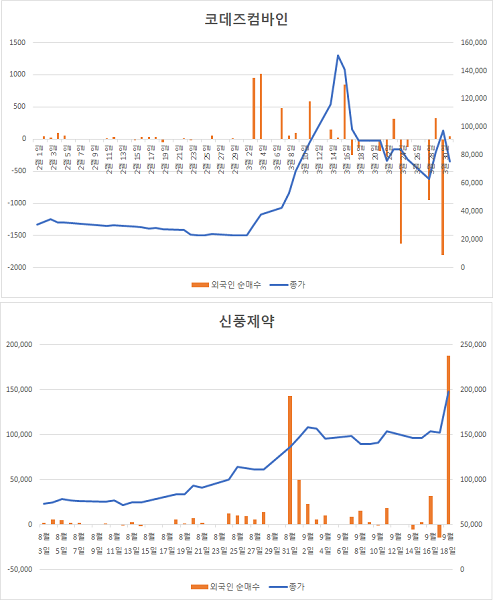

실제 코데즈컴바인의 경우 지난 2016년 3월 2일 FTSE 지수 편입이 발표되면서, 외국인 자금이 몰린 바 있다. 그 덕에 발표 전날 2만2900원이었던 코데즈컴바인이 발표 이후 12일 만에 15만1100원(560%↑)까지 급등했다. 하지만 지수에 실제 편입되는 18일이 다가오자 점차 외국인 자금이 빠지기 시작했고, 주가도 반 토막이 났다. 지수 편입이 발표된 3월 2일부터 편입 전날인 17일까지 약 40억원을 사들였던 외국인은 편입 당일인 18일부터 30일까지 44억원을 팔아치웠다.

반면, 신풍제약은 지수에 실편입된 이후에도 외국인 자금이 빠져나가지 않고 있다. 실제 외국인 매수세는 MSCI 실편입 전날인 지난달 31일 1431억원으로 최고치를 기록한 뒤에도 계속되고 있다. MSCI 지수편입 발표일인 8월 13일부터 FTSE 실편입 전날인 9월 18일까지 외국인이 매수한 신풍제약 주식 규모는 무려 5480억원에 달한다. 덕분에 신풍제약 주가는 발표 전날인 8월 12일 7만1800원에서 9월 18일 19만8000원으로 176%나 급등했다.

◇ 공매도 금지로 MSCI·FTSE 편입 효과 반영

이처럼 신풍제약은 지수 편입에 따라 외국인 자금이 이동하면서 주가가 변동했던 과거와는 전혀 다른 양상을 보이고 있다. 이는 현재 국내 주식시장에서 공매도가 금지됐기 때문으로 분석된다. 지수 실편입일 차익 실현 매물이 쏟아지면서 주가 하락이 일어났던 것은 관련 종목이 공매도의 타깃이 됐기 때문이다.

지난 2016년 11월에는 삼성바이오로직스와 한화테크윈(현 한화 에어로스페이스)의 MSCI 한국지수 편입 사실이 발표되면서 주가가 급등했다가, 실편입일 이후 폭락하는 사태가 발생했다. 실편입 전날인 11월 30일 삼성바이오로직스는 45만8426주(705억원), 한화테크윈은 86만8522주(416억원)의 공매도가 쏟아졌기 때문. 반면, 신풍제약의 경우 공매도 금지 효과로 지수편입 효과만 주가에 반영되면서 외국인 매수세가 가라앉지 않았다.

신풍제약의 MSCI와 FTSE 실편입이 18일간의 시차를 두고 발생한 것도 영향을 미친 것으로 보인다. MSCI 편입(8월 31일 장마감 후) 이후에도 FTSE 편입(9월 18일 장마감 후)이라는 호재가 남아있는 만큼, 자금이 이탈하지 않았다는 것.

실제 신풍제약과 함께 MSCI에 편입된 씨젠의 경우 편입 발표일인 지난달 13일부터 실편입 전날인 31일까지 외국인이 1815억원을 순매수했으나, 이달 1일~18일 330억원을 매도하며 상황이 반전됐다. 반면 신풍제약은 같은 기간 2121억원에서 3359억원으로 매수 규모가 더 불어났다.

◇ 지수 편입과 기업 가치는 무관, 투자 신중해야

외국인이 신풍제약 매수에 나서는 동안 개인투자자는 8월 13일~9월 18일 5346억원을 매도하며 차익 실현에 나섰다. 하지만 이 물량을 모두 외국인이 받아내며 주가는 오히려 세 배 가까이 올랐다.

상승세가 계속되자 개인투자자들도 흔들리는 분위기다. 실제 온라인 주식 커뮤니티 등에서는 “외국인이 일방적으로 매수하는데 뭔가 있는 것 아니냐”, “아직도 고점이 오지 않은 것 같은데 들어갈 타이밍이 언제냐” 등 매수 시점을 문의하는 글들이 다수 올라오고 있다.

하지만 지수편입에 따른 주가 상승이 신풍제약의 기업가치와는 큰 관련이 없다는 점에서 투자 결정에는 신중해야 할 것으로 판단된다. 신풍제약의 지난해 매출은 1897억원, 영업이익은 20억원에 불과하지만 현재 시가총액 기준 코스피 31위에 랭크돼있다. 19일 기준 PER은 약 5700배로 최근 이슈가 된 카카오게임즈(300배)의 19배에 달한다.

코로나19 치료제로 기대를 받고 있는 말라리아 치료제 ‘피라맥스’와 뇌졸중 혁신신약 SP-8203의 2차 임상시험을 진행 중이지만 아직 결과가 나오지 않았다. 시장의 높은 기대감과는 달리 신풍제약의 코로나19 치료제 및 신약의 효능이나 향후 시장 규모를 예측하기 어려운 상황. '시총 10.5조원', '코스피 31위', '올해 수익률 2600%' 등 화려한 수식어에도 불구하고 증권사 보고서가 단 한 건도 나오지 않은 것은 이러한 이유 때문이다.

지수 편입에 따라 패시브펀드(특정 주가지수를 구성하는 종목들을 펀드에 담아 지수 상승률만큼의 수익률을 추구하는 펀드)가 유입된 것 또한, 기업가치를 고려해서가 아니라 지수 구성이 변경될 때마다 새로 편입된 종목들을 기계적으로 담기 때문이다. 이 때문에 기업가치에 별다른 변화가 없더라도 주가는 급등하는 것이 가능하다.

이는 반대로 지수에서 편출될 경우 패시브펀드가 해당 종목을 기계적으로 매도할 수 있다는 것을 의미한다. 실제 코데즈컴바인은 FTSE 퇴출이 결정된 2016년 6월 이후 주가가 5만원대에서 1만원 이하로 폭락했다. 물론 유동비율이 0.6%였던 코데즈컴바인과 54%인 신풍제약을 단순 비교하기는 어렵지만, 지수 편출이라는 악재를 고려하지 않은 투자는 자칫 위기로 이어질 수 있다.

게다가 패시브펀드의 특성 상 특정 종목과 전혀 관련없는 악재로 지수에 편입된 종목 전체의 주가가 흔들리는 동조화 현상의 가능성도 배제할 수 없는 만큼, 개인투자자들의 신중한 태도가 필요할 것으로 예상된다.