집주인이 세입자에게 전세보증금을 제때 돌려주지 못해 국가가 대신 지급한 금액이 가파르게 증가하고 있다. ‘깡통전세’로 인한 보증금 사고를 막기 위해 세입자들이 주의를 기울여야 할 필요성이 제기된다.

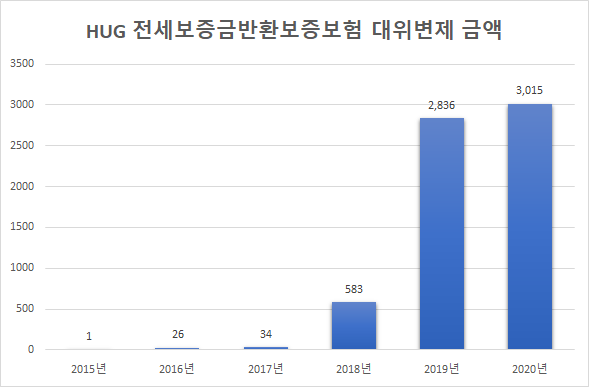

7일 주택도시보증공사(HUG)에 따르면, 전세보증금반환보증보험 대위변제 금액(가구수)은 올해 1∼8월 3015억원(1516가구)으로 집계됐다. 아직 올해가 지나가려면 4개월이나 남은 시점에서 지난해 총액(2836억원, 1364가구)을 넘어선 것.

지난 2013년 출시된 전세금반환보증보험 집주인이 임차 계약 만료 후 전세보증금을 돌려주지 못할 경우 HUG가 대신 보증금을 지급하고(대위변제), 나중에 집주인에게 구상권을 행사해 돈을 돌려받는 상품이다.

이 상품의 대위변제 금액은 2015년 1억원, 2016년, 26억원, 2017년 34억원, 2018년 583억원, 2020년 2386억원 등 해가 지날수록 기하급수적으로 늘어나고 있다. 갭투자 급증에 따른 ‘깡통전세’ 위험이 확산되고 있는 데다, 이를 예방하기 위해 해당 상품이 가입하는 세입자가 늘어났기 때문.

실제 지난해 전세보증금반환보증보험 발급 금액(가구수)과 보증사고 금액(가구 수)은 각각 30조6443억원(15만6095가구), 3442억원(1630가구)으로 역대 최고치를 기록했다. 이는 2018년 792억원(372가구) 대비 4배 이상 늘어난 수치다.

올해는 8월말 기준 각각 22조9131억원(11만2495가구), 3254억원(1654가구)으로 집계돼, 지난해 기록을 넘어설 것으로 예상된다. 이는 최근 임대차 3법 등 세입자의 권리를 강화하기 위한 제도적 장치들이 마련되고 있음에도 불구하고 ‘깡통전세’에 대한 불안감이 높아지고 있음을 뜻한다.

◇ 전세보증금 차환리스크 경계해야

전문가들 또한 가계대출이 증가하는 상황에서 전세보증금 상환 문제가 발생하면 자칫 금융시스템 전반이 위험에 빠질 수 있다고 경고한다. 실제 지난 7월 16일 한국은행 금융통회위원회에서 한 위원은 “비록 전세보증금이 금융권에서 나간 대출은 아니지만 임대인의 입장에서는 분명히 부채다”라며, “전세가격의 큰 폭 상승, 주택거래의 증가 등 최근의 주택시장 상황을 감안할 때 추후 상환 문제 등이 부각될 수 있다”고 지적했다.

국제통화기금(IMF) 또한 지난 4월 발표한 금융부문 평가 프로그램(FSAP) 결과 보고서에서 전세제도에 따른 차환 문제 및 전세보증금의 주식투자 활용을 단기적 시스템 리스크로 지목한 바 있다.

여유자금이 부족해도 전세보증금을 끼고 주택을 구매하는 ‘갭투자’가 늘어나고, 저금리 기조로 인해 전세보증금을 상대적으로 위험성이 높은 주식·펀드에 투자하는 경향이 확산될수록 깡통전세가 대형사고로 이어질 위험은 더욱 커질 수밖에 없다.

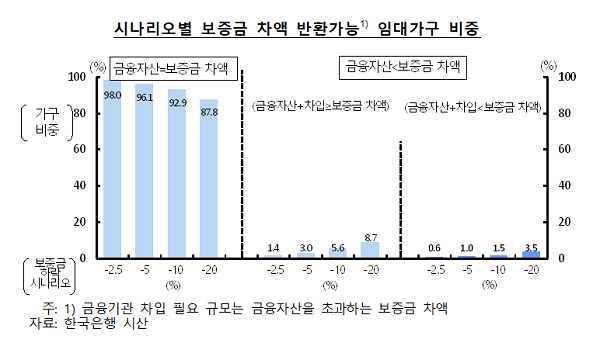

실제 한국은행이 지난해 3월 발표한 전세시장 보고서에 따르면, 전세가격이 10% 하락할 경우 약 3만2000가구(임대가구의 1.5%)는 보증금 반환에 어려움을 겪을 수 있는 것으로 나타났다. 대부분 2000만원 이하의 금액이 부족한 것으로 집계됐지만 5000만원이 넘는 목돈이 필요한 경우도 7%에 달했다. 전세뿐만 아니라 전체 보증금에 대한 상환 능력을 점검한 결과, 14.8%의 임대가구가 금융자산을 처분하거나 대출을 받아도 보증금을 돌려줄 수 없는 것으로 나타났다.

◇ 안전장치 있어도 세입자 주의 필요

이 때문에 세입자도 혹시 모를 보증금 사고를 예방하기 위해 임대차 계약 시 주의를 기울일 필요가 있다. 우선 계약 전 부동산등기부등본과 건축물대장을 통해 해당 주택에 가압류, 가처분, 저당권 등이 설정돼있는지, 보증금과 근저당의 합이 시세의 60%가 넘는지 등을 확인해야 한다. 계약을 체결하면 신속하게 전입신고를 하고 확정일자를 받아 우선변제권을 확보하는 것도 중요하다.

물론 우선변제권이 있다고 해도 보증금을 전부 돌려받지 못하는 경우도 발생할 수 있다. 가장 확실한 방법은 임대보증금반환보험에 가입하는 것이다. 기존에는 세입자가 주택도시보증공사(HUG)와 SGI서울보증을 통해 반환보험에 가입하고 보험료를 내야 했다. 하지만 지난달 18일부터 신규 임대등록주택에 대해서는 임대보증금반환보험 가입이 의무화돼, 집주인과 세입자가 3대1 비율로 보험료를 납부하게 됐다.

다만 집주인의 신용등급과 해당 주택의 부채비율에 따라 보험료가 달라질 수 있어 주의가 필요하다. 예를 들어 임대사업자 신용등급이 1등급이고 부채 비율이 60% 이하라면 0.099%의 최소요율이 적용되지만, 신용도 6등급에 부채비율이 120%이하라면 최고요율인 0.438%가 적용된다. 2년 계약의 전세금 3억원의 아파트를 가정하면 보험료가 59만4000원에서 262만8000원까지 달라질 수 있다.