코로나19로 인해 대면 거래 비중이 줄어들고 비대면 거래가 확산되면서, ‘현금 없는 사회’로의 전환 속도가 점차 빨라지고 있다. 하지만 현금 사용 비중이 높은 금융취약계층에 대한 배려 부족으로 자칫 부작용이 발생할 수 있다는 우려 또한 높아지고 있다.

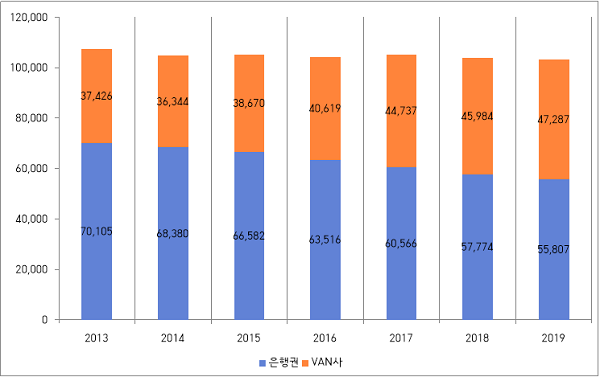

11일 한국은행에 따르면, 은행권 ATM 수는 지난해 기준 5만5807대로 전년 대비 1967대 감소했다. ATM 수가 가장 많았던 2013년(7만105대)에 비하면 6년 만에 1만4298대(20.4%)가 줄어든 것으로, 매년 약 2400대의 ATM이 사라지고 있는 셈이다.

한국의 인구수 대비 ATM 보급률은 해외 주요 국가와 비교해도 아직 높은 편이지만, 지속적인 ATM 감소 추세는 문제가 될 수 있다. 특히 ATM의 절반이 수도권에 집중돼 지역간 불균형도 심각하다. 서울의 단위면적(1㎢)당 ATM 수는 약 36대인 반면, 강원·경북·전남 등은 0.3~0.4대에 불과해 100배 이상 차이가 난다.

밴(VAN)사 ATM 비중이 높아지는 것 또한 문제다. 지난 2013~2019년 밴(VAN)사 ATM은 3만7426대에서 4만7287대로 늘어났다. 은행 입장에서는 ATM 운영 부담을 밴사로 넘기는 한편 수수료까지 챙기는 일석이조의 효과가 있지만, 금융소비자로서는 '울며 겨자먹기'로 은행 ATM보다 30% 가량 비싼 수수료를 부담해야 한다.

◇ 현금 없는 한국사회의 현주소

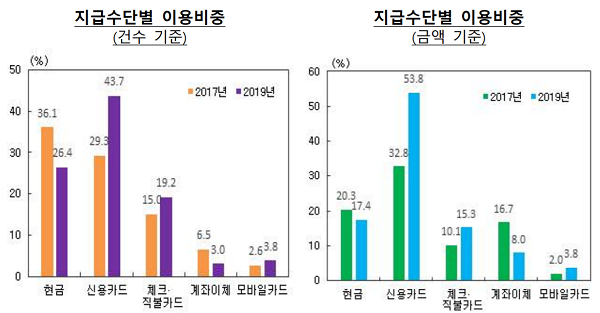

ATM의 지속적인 감소는 ‘현금 없는 사회’로의 전환이 빠르게 진행되고 있음을 의미한다. 다양한 간편결제수단이 발전하면서 현금이 지급수단으로 사용되는 경우는 점차 줄어들고 있다. 한국은행이 지난 3월 발표한 ‘2019년 지급수단 및 모바일금융서비스 이용행태 조사결과’ 보고서에 따르면, 가장 많이 사용하는 지급수단으로 현금을 꼽은 응답자는 조사 대상 중 26.4%에 불과했다. 2017년 조사 당시 36.1%였던 것에 비하면 불과 2년 만에 10%가 줄어든 셈.

특히 구매금액 및 사용처별로 살펴보면, 현금은 점차 제한적인 상황에서만 사용되고 있다는 것이 드러난다. 구매금액이 1만원 이하일 때 현금 비중은 76.5%로 상당히 높지만, 1~5만원은 48.9%, 5~10만원은 20.7%, 10~30만원은 11.8%, 30만원 이상은 9.0%로 금액이 높아질수록 비중이 감소한다.

또한 전통시장(78.5%)과 과 소매점·매장·슈퍼마켓(41.6%)에서는 여전히 현금이 지급수단으로 사용되고 있지만, 편의점(31.4%)을 제외한 나머지 장소 중에서는 현금 비중이 20%를 넘는 곳이 없다. 즉, 현금은 저렴한 물건을 전통적인 오프라인 매장에서 구매할 경우를 제외하면 잘 사용되지 않는다는 것이다.

◇ 현금 사용 1%, 스웨덴의 ‘현금 지키기’ 운동

기술의 발전에 따라 현금 사용 비중이 줄어드는 것은 자연스러운 현상이다. 게다가 현금을 발행하고 유통하는데 들어가는 비용도 적지 않은 만큼, 지급결제수단의 발전은 오히려 추구해야 할 사회적 과제이기도 하다. 실제 한국은행은 매년 1000억원 이상의 비용을 화폐를 제조하는 데 쓰고 있지만, 사고 및 부주의로 매년 수조원의 화폐가 폐기되고 있다. 한국은행에 따르면, 올해 상반기 폐기된 손상화폐는 3억4570만장(2조6923억원)으로 전년동기(3억4520만장, 2조2724억원) 대비 0.1% 증가했다.

하지만 현금 사용을 무작정 지양할 수는 없다. 새로운 지급결제수단에 익숙하지 않은 고령층이나, 미성년자·저신용자 등 현금 외의 지급결제수단을 사용하기 어려운 금융취약계층은 현금 사용이 줄어들수록 금융서비스에서 소외될 수밖에 없기 때문이다.

실제 현금 없는 사회로의 전환을 추진 중인 해외 주요 국가에서도 현금 사용 감소 추세에 따라 금융권의 관련 서비스도 줄어들면서 상당한 문제가 발생하고 있다. 특히, ‘현금 없는 사회’의 선두주자로 평가받는 스웨덴에서는 시민단체를 중심으로 ‘현금 지키기’ 운동이 일어나는 등 반발이 적지 않다.

코트라(KOTRA) 스톡홀름무역관에 따르면, 스웨덴의 2018년 기준 현금사용비율은 GDP의 1.0%로 노르웨이(2%), 영국(4%), 미국(8%) 등 서구권은 물론 전 세계에서도 가장 낮은 편이다. 정부가 ‘2030년까지 현금 없는 사회로의 완전 이행’을 목표로 핀테크 육성정책을 비롯해 중앙은행 디지털화폐 '이크로나(E-Krona)' 프로젝트 등을 적극 추진하고 있기 때문.

일반 상점이 현금 결제를 거부할 수 있도록 허용하면서까지 현금 없는 사회로의 이행을 추진한 결과, 스웨덴의 상업은행 지점 수는 2008년 1777개에서 2018년 1176개로 33.8%나 감소했으며 ATM 수 또한 2014년부터 2018년까지 4년간 21.2% 감소했다.

문제는 현금 접근성이 약화되면서 고령층·장애인·저소득층·벽지지역 거주자 등 취약계층의 금융소외와 소비활동 제약 문제도 함께 악화됐다는 점이다. 이수정 코트라 스톡홀름무역관은 “인터넷 뱅킹이나 모바일 앱 결제 등 디지털 지불서비스에 익숙하지 않은 노년층과 스웨덴 은행 계좌가 없는 저소득층과 난민들은 수수료를 내고 은행이나 포스트 지로(giro)를 이용할 수 밖에 없는 상황”이라며 “현금 서비스와 현금자동인출기마저 사라진 소도시에서는 현금을 찾기 위해 기차나 버스를 타고 인근 대도시까지 다녀와야 하는 불편이 발생하고 있다”라고 지적했다.

금융소외 문제가 심각해지자 시민단체를 중심으로 현금 없는 사회의 부작용에 대한 대책을 마련해야 한다는 목소리도 높아졌다. 스웨덴 시민단체 ‘현금 반란(Kontantupproret)’은 “디지털에 익숙하지 않은 노인 등 취약자들이 현금인출기를 찾아 헤매고 있다”며 “디지털에 익숙한 젊은이들도 사생활 침해를 우려해 다시 현금을 사용하는 쪽으로 돌아서고 있다”고 주장한다.

◇ 현금 없는 사회, 어떻게 준비할까

스웨덴 정부 또한 문제의 심각성을 인지하고 현금 없는 사회로의 이행에 브레이크를 걸기 시작했다. 스웨덴 정부는 지난해 9월, 700억 크로나(약 9조4700억원) 이상의 예금을 보유한 상업은행에 입·출금 서비스 의무를 부과하는 지급결제서비스법 개정안 초안을 국회에 제출했다. 유럽중앙은행(ECB) 또한 같은 해 11월 “유럽연합 회원국을 포함한 모든 국가의 금융기관 및 지점들이 현금 사용을 활성화하기 위해 현금서비스 접근성을 보장하는 것은 매우 중요하다”며 스웨덴 정부의 시도에 환영의 뜻을 밝혔다.

한국은행 또한 ‘현금 없는 사회’의 부작용에 선제적으로 대응하기 위해 대책을 마련하고 있다. 한국은행은 하반기부터 은행권과의 협의를 통해 ATM 설치 정보를 수집·관리하기 위한 CD공동망 정비 및 데이터 표준화 사업을 실시하고, 내년 중 수집된 정보를 바탕으로 ATM 데이터베이스(DB) 구축 사업을 추진할 계획이다. 금융소비자가 ATM 정보에 쉽게 접근할 수 있는 모바일 앱 개발과 ATM을 대체할 수 있는 가맹점 현금출금 및 거스름돈(잔돈) 계좌입금서비스 활성화도 추진된다.

아울러 한국은행은 장기적으로 ATM의 급감 및 중복 설치를 막고 농어촌지역의 ATM 운영을 보장하기 위해 은행권을 비롯해 농·수협, 우정사업본부와의 긴밀한 공조 방안을 논의할 방침이다.