연이은 부정결제 사고로 몸살을 앓았던 간편결제 플랫폼들이 고객 신뢰 회복을 위해 ‘선(先)보상’ 정책을 도입하고 있다.

모바일 금융 서비스 토스를 운영하는 비바리퍼블리카는 지난 6일부터 ‘고객 피해 전액 책임제’를 본격 시행하고 있다. 토스에서 명의도용 및 보이스피싱 피해가 발생할 경우, 토스의 직접적인 책임이 없더라도 사용자가 30일 이내 신고만 하면 손해 금액을 보상해주겠다는 것.

카카오페이 또한 지난 5일 개인정보 도용 등으로 부정결제 피해가 발생하면, 수사 결과가 나오기 전이라도 자체조사를 통해 피해 사실을 확인한 뒤 피해자에게 선보상하겠다고 밝혔다. 카카오페이의 선보상 정책은 다음달부터 시행된다.

◇ 잇따른 ‘부정결제’ 사고, 선보상으로 신뢰 회복?

간편결제 플랫폼 업체들의 ‘선보상 정책’ 도입은 최근 잇따른 부정결제 사고로 상실한 고객 신뢰를 회복하기 위한 시도로 풀이된다. 지난달 3일 토스의 온라인 가맹점 3곳에서는 8명의 고객 계좌를 통해 총 938만원의 부정결제 피해가 발생했다. 토스가 아닌 다른 경로를 통해 고객의 개인정보가 유출되면서 명의 도용을 이용한 부정결제 사고가 발생한 것.

카카오페이에서는 최근 직접적인 사고가 없었지만, 카카오뱅크의 부정결제 사고가 영향을 미친 것으로 보인다. 카카오뱅크에서는 최근 고객 계좌에서 6만3000원씩 7차례, 총 44만원이 해외 사이트를 통해 결제되는 사고가 발생해 논란이 된 바 있다.

잇따른 부정결제 사고에 대해서는 간편결제 플랫폼들도 억울한 점이 있다. 고객의 개인정보가 간편결제 플랫폼의 자체 보안시스템의 구멍으로 빠져나간 것이 아니라, 다른 경로를 통해 유출된 것이기 때문. 업체 설명에 따르면, 부정결제 사기범들은 카드나 USB 분실, 보이스피싱, 해킹 등으로 유출된 개인정보를 활용해 간편결제 플랫폼에 인증한 것으로 추측된다.

하지만 직접적인 책임이 없다고 해서 간편결제 플랫폼들이 부정결제 피해를 모른 척 할 수 있는 것은 아니다. 간편결제 플랫폼의 핵심은 인증 및 결제에 필요한 절차를 간소화하고 편의성은 높이는 것인데, 이 과정에서 안전성이 보장되지 않는다면 사용자의 이탈을 초래할 수 있기 때문.

특히, 해킹 기술의 발달로 금융소비자들의 개인정보 유출을 완전히 방지하기 어렵다는 점을 고려할 때, 예전처럼 고객에게 부정결제 피해의 책임을 전가한다면 치열한 간편결제 시장 경쟁에서 밀려날 가능성이 크다.

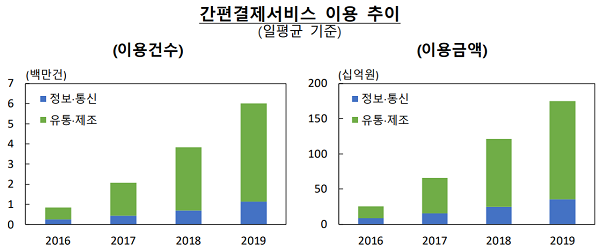

실제 간편결제 시장 규모는 매년 급격하게 성장하는 추세다. 금융감독원에 따르면, 국내 간편결제 시장 규모는 2016년 11조7810억원에서 2018년 80조1453억원으로 7배 가까이 커졌다.

지난해도 마찬가지다. 한국은행이 지난 3월 발표한 ‘2019년 중 전자지급서비스 이용 현황’에 따르면, 지난해 간편결제서비스 이용실적은 일 평균 602만건, 1745억원으로 전년 대비 각각 56.6%, 44.0% 증가했다. 선불전자지급서비스, 간편송금서비스 등 다른 항목을 고려할 경우 전체 시장 규모는 연 100조원을 넘어설 것으로 추산된다.

현재는 성장하고 있는 간편결제 시장의 주도권을 두고 네이버페이, 카카오페이가 양강 구도를 이룬 가운데 삼성페이와 토스 등 기존 간편결제 플랫폼과 전통적인 금융·유통업체가 치열한 경쟁을 벌이고 있다. 이미 대체할 수 있는 간편결제 플랫폼이 시장에 다수 나와 있기 때문에, 고객으로서는 굳이 피해 보상에 소극적인 플랫폼을 계속 이용할 이유가 없다.

◇ 해외 결제사업자 '제로 라이어빌리티' 도입

한편, 일각에서는 토스와 카카오페이의 선보상 정책이 결제서비스 전반의 ‘제로 라이어빌리티’(Zero Liability) 확산으로 이어질 것인지 관심이 쏠리고 있다. ‘제로 라이어빌리티’는 금융거래나 전자인증 과정에서 사고가 발생할 경우, 금융소비자의 고의가 아니라면 책임을 묻지 않는다는 것을 뜻한다. 실제 해외 결제사업자들은 대부분 ‘제로 라이어빌리티’ 정책을 도입해, 금융사고 피해자들을 적극적으로 보호하고 있다.

반면 아직 국내에서는 ‘제로 라이어빌리티’가 일반화되지 않은 상태다. 지난 5월 전자서명법 개정안이 국회를 통과하면서 ‘제로 라이어빌리티’ 도입의 걸림돌 중 하나였던 공인인증서 독점 체제가 무너졌지만, 법적으로 보안사고에 대한 금융사의 전적인 배상 책임이 규정된 것은 아니다.

이런 상황에서 카카오페이와 토스가 규제가 아닌 자율적인 판단에 따라 선보상 정책을 도입한 것은 시사하는 바가 크다. 치열한 경쟁에서 살아남기 위해서는 소비자 보호조치를 강화해야 한다는 인식이 확산된다면, 간편결제 시장을 넘어서 금융업계 전반에 긍정적인 영향을 미칠 수 있기 때문. 부정결제 사고에 대한 두 플랫폼의 대응이 국내 금융결제 시장 혁신의 계기로 작용할지 귀추가 주목된다.