조선 3사, 카타르100척 LNG선 수주 '환율 변수' 고려해야

삼성중공업을 위시한 한국 조선업체가 카타르에서 100척의 LNG선을 수주하여 23조원의 매출액과 경영정상화에 도움 될 것이라는 신문기사를 보면서 걱정이 앞선다. 왜냐하면 이런 기사를 보고 불을 보고 달려드는 불나방처럼 조선업 주식을 미친듯이 매수하는 개인투자자들이 넘쳐나기 때문이다.

지난 한 주간에 삼성중공업을 개인투자자는 1,230만주를 매수한 반면에 기관투자자는 702만주와 외국인투자자는 528만주를 매도하였다. 이러한 투자 형태는 무엇을 말하고 있는가? 누가 올바른 투자를 하였고 아니 하였음을 논하려는 것이 아니다. 조선업의 100척 수주가 가지는 의미를 제대로 알지 못하면 바보가 되기 쉬운 이유를 말하려는 것이다.

첫째 주식 격언조차 무시하는 개인투자자들의 투자형태가 문제다. 증시 격언에 ‘소문에 사서 뉴스에 팔아라’고 되어 있다. 기관투자자와 외국인투자자는 그렇게 하였으나 개인투자자는 신문기사를 보고 대박이 났다고 하면서 허겁지겁 삼성중공업을 매수하였다. 이것은 전형적인 기관과 외국인 투자자들의 차익 실현을 도와주는 꼴이다.

둘째 국내 조선3사가 어떻게 카타르의 발주를 독차지 할 수 있을까? 이런 의문을 단 한번이라도 생각해보았는가 묻고 싶다. 왜냐하면 세상에 공짜는 없기 때문이다. 입찰에서 대부분의 발주 물량을 받기 위해서는 필수적인 것이 가격경쟁력이다. 발주를 하는 선사에서는 가급적이면 적은 금액으로 많은 배를 확보하려고 하는 것이기 때문이다. 여기에 해답이 있고 함정이 숨어 있다.

만약 현재 달러환율이 1,207원이 아니라 1,100원이라면 국내 조선3사가 저처럼 승전가를 부를 수도 없었을 것이고, 4,000원 하던 삼성중공업의 주가가 7,900까지 치솟는 기적 같은 일도 없었을 것이다. 국내 조선3사는 해외 선사가 발주하는 선박 물량이 80~90%에 이르고 있음으로 달러 환율에 아주 민감하다.

다시 말하자면 달러환율이 1,207원일 때 저가로 수주한 저 100척은 달러환율이 1,150원 이하로 하락하면 영업손실이 발생하기 시작할 것이다. 만약 1,100원 이하로 하락하면 영업손실 폭은 더욱 커질 것이다. 이런 원리를 기관투자자와 외국인투자자는 너무나 잘 알고 있다.

하지만 환율은 항상 등락이 있게 마련이고 1,200이던 환율이 계속하여 이 환율이 지속된다는 보장이 없다. 왜냐하면 지난 10년간 달러환율의 변동을 살펴보면 2011년에 1,200원을 상회하던 환율은 2012년부터 하락하기 시작하여 2015년에 1,010원까지 하락하였다. 그 결과로 조선업 전체가 대규모 영업손실 발표를 하였고, 또 대우조선해양의 천문학적인 분식회계가 탄로났고 금융감독기관은 한바탕 난리가 났었다. 불과 5년전 일이다.

2011년이 지금과 같은 달러환율이 1,200원이었고 이 즈음 조선 3사의 손익은 최대 실적이었다. 삼성중공업 영업이익 1조원이었고 대우조선해양도 1조원이었다. 그랬던 대우조선해양은 2013년에 1조원 영업손실과 2014년에 5,600억원 영업손실과 2015년에 2조원의 영업손실을 기록하였다. 삼성중공업은 2015년에만 1.5조원의 영업손실을 발표하였다.

대우조선해양이 워낙 규모가 큰 5조원 가까운 분식회계를 발표하였기 때문에 삼성중공업의 1.5조원 영업손실에 대하여 분식회계라고 제대로 지적하는 곳은 없었다. 그러나 삼성중공업의 2011년과 2012년 영업이익 1조원은 2015년의 영업손실 반대 예고편에 불과하였다.

그런데 한달 전에 한 외신기자가 필자에게 삼성중공업 분식회계에 대한 자문을 요청했다. 하지만 이를 정중하게 이를 거절하였다. 왜냐하면 오래전에 살펴보았던 자료를 새삼스럽게 살펴보고 이런저런 말을 하고 싶지가 않았기 때문이었다. 그렇지만 지금처럼 아무것도 모르고 삼성중공업 주식을 마구 사는 개인투자자를 보면서 신중하게 투자를 하라는 차원에서 삼성중공업의 손익을 분석해보았다.

만약 달러환율이 1,200원 이상을 계속 유지한다면 삼성중공업의 손익은 나쁘지 않을 것이다. 지금보다 조금 더 좋아질 수도 있을 것이다. 하지만 환율은 계속하여 등락을 반복한다. 1,250원을 하던 환율이 950이 될 경우도 있는 것이다. 따라서 1,200원 달러환율에서 지나치게 저가로 수주한 선박은 공사가 진행되면서 엄청난 손익 부담이 될 수도 있다는 것이다.

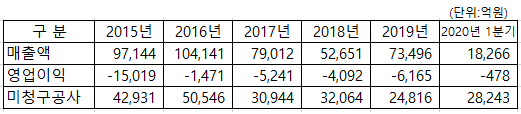

삼성중공업의 2015년 1조 5,000억원 영업손실 후 2016년부타 2019년까지 4년간 손익을 보면, 2016년 영업손실 1,471억원 2017년 영업손실 5,241억원 2018년 영업손실 4,092억원 2019년 영업손실 6,165억원이었다. 이를 더하면 1조 3천억원이나 된다. 반면에 2015년말에 4.3조원이던 미청구공사 금액은 2.5조원으로 줄어들었다. 부실하였던 수주가 많이 줄어들었음을 알 수가 있다.

따라서 줄어들고 남은 나머지 2.5조원의 미청구공사가 달러환율이 1,200원일 때 수주한 것이 아니라면 다행이지만 저 것도 1,200원일 때 수주한 선박이라면 현재의 환율이 1,200원 아래로 변하기 시작하면 손익의 취약성은 금방 들어나게 되어 있다. 다시 말하자면 영업손실이 이어질 수도 있다는 말이 된다.

더구나 삼성중공업은 달러환율이 1,207원인 2020년 1분기에도 478억원의 영업손실을 기록하였기에, 이러저러한 객관적인 자료를 살펴보면 함부로 달려들지 말라고 마치 경고를 하는 것 같다. 신중하게 투자를 할 일이다.