올해 3분기 국내은행이 10조원이 넘는 이자이익을 기록했으나, 대손비용 증가로 인해 당기순이익은 소폭 감소했다.

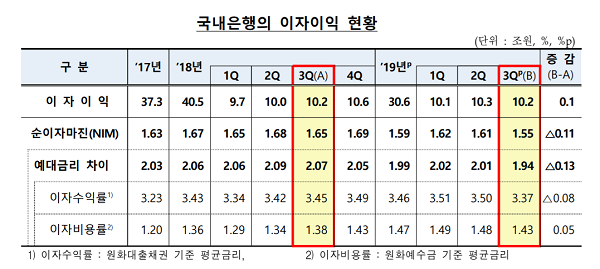

14일 금융감독원이 발표한 ‘2019년 3분기 국내은행 영업실적’(잠정)에 따르면, 올해 3분기 국내은행의 이자이익은 10조2000억원으로 전년 동기 대비 0.6%(606억원) 늘어났다. 이로써 국내은행의 이자이익은 지난해 2분기 이후 6분기 연속으로 10조원대를 기록하게 됐다.

예대금리차가 전년 동기 대비 0.13%p 감소하면서 순이자마진은 악화됐으나(2018년 3분기 1.65%→올해 3분기 1.55%) 대출채권 등 운용자산이 6.4% 증가하면서 이자이익 또한 늘어났다.

비이자이익은 전년 동기 대비 0.8%(121억원) 증가한 1조6000억원을 기록했다. 대출·예금 증가에 따른 기금출연료·예금보험료 증가, 대출채권매각손익 감소 등으로 인해 기타 비이자이익이 감소했지만, 수수료·신탁·유가증권관련 이익이 전반적으로 소폭 증가하면서 전년 동기와 비슷한 수준을 유지한 것.

이자이익 증가에도 불구하고 3분기 국내은행의 당기순이익은 3조8000억원으로 전년 동기보다 3000억원 가량 감소했다.

이는 신규 부실 증가, 충당금 적립 확대 등으로 인해 대손비용이 크게 늘었기 때문이다. 3분기 국내은행의 대손비용은 1조5000억원으로 지난해 같은 기간보다 79.5%(6000억원)나 증가했다.

판매비·관리비는 전년 동기 대비 3.9%(2000억원) 늘어난 5조6000억원으로 집계됐다. 신리스기준(IRFS16)이 적용되면서 감가상각비 증가 등으로 인해 물건비가 2000억원 증가했기 때문.

반면 법인세비용은 순이익 감소 및 이연법인세자산 인식 효과로 전년 동기보다 7.4%(3000억원) 줄어든 1조2000억원으로 집계됐다.

한편 3분기중 국내은행의 총자산순이익률(ROA)은 0.55%, 자기자본순이익률(ROE)은 7.06%로 전년동기(ROA 0.65%, ROE 8.26%) 대비 각각 0.10%p, 1.20%p 하락했다. 이에 대해 금감원은 “지난해보다 자산·자본은 증가했지만 당기순이익이 감소했기 때문”이라고 설명했다.